Порядок формирования и распределения прибыли предприятий различных форм собственности

Под термином «прибыль» обычно понимают финансовые накопления предприятия независимо от его формы собственности. Это своеобразный результат деятельности компании. В данной статье поговорим подробнее о том, как формируется прибыль, каким образом проходит ее распределение в организациях различных типов собственности.

Содержание

- Суть и функционал, который выполняет прибыль

- Что влияет на уровень прибыли

- Типология

- Формирование и распределение прибыли

- Оптимальное распределение прибыли

- Управление распределением прибыли

- Процедура распределения прибыли на предприятиях различных форм собственности

- Распределение прибыли в ООО

- Особенности процедуры в обществе с одним учредителем

- Распределение прибыли в акционерном обществе

- Распределение прибыли в производственном кооперативе

- Распределение прибыли в товариществе на вере

- Процедура по распределению прибыли УП (унитарного предприятия)

- Распределение прибыли имуществом

- Сроки распределения прибыли

- Как распределяется прибыль при УСН

- Заключение

Суть и функционал, который выполняет прибыль

В экономическом отношении прибыль является разницей между доходами и издержками, которые несет производство. Когда можно говорить о том, что предприятие или компания получает прибыль? Для того чтобы выявить финансовый результат, полученная выручка сравнивается с затратами, понесенными на производство и осуществление реализации, которые примут формы себестоимости.

Если полученная выручка превысит себестоимость, делается вывод, что получена прибыль. Если же затраты превысили выручку, это говорит об убытках.

Прибыль выполняет ряд функций:

- Дает характеристику экономического эффекта, который получен компанией или производственным предприятием;

- Оказывает эффект стимуляции всей деятельности в целом;

- Позволяет формировать различные виды бюджетов;

- Обобщают весь результат деятельности компании.

Что влияет на уровень прибыли

Влияющие на прибыль факторы специалисты подразделяют на несколько групп:

- Внутренние факторы – воздействуют на прибыль через объемы выпуска, посредство улучшения качественных характеристик продукции;

- Внешние факторы – не зависят от деятельности, осуществляемой предприятием или компанией, но влияние на уровень прибыли оказывают.

Когда предприятие осуществляет хозяйственную деятельность, весь комплекс этих факторов находится в зависимости и взаимосвязи друг с другом.

Типология

Прибыль бывает различных видов. Охарактеризуем кратко некоторые из них.

| Тип прибыли | Краткая характеристика типа |

| Балансовая | Итоговый результат за отчетный период |

| Валовая | Разница между выручкой и себестоимостью, без учета коммерческих расходов |

| Чистая | Которая осталась после вычета всех расходов |

| Маржинальная | Получается при превышении выручкой затрат на производство |

| Нормальная | Позволяет сохранять свою позицию на данном рынке |

| Капитализированная | Используется для увеличения активов |

| Номинальная | Соответствующая балансовой, отраженная в финансовых документах |

Формирование и распределение прибыли

Существует несколько методов формирования прибыли. Рассмотрим каждый из них, с анализом плюсов и минусов.

- Методика прямого счета: в данной методике прибыль определяется по выпуску товаров и объему продукции, которая реализуется предприятием. Главное достоинство этой методики в ее точности, а минус в том, что она слишком трудоемка, порой применять ее невозможно;

- Нормативный метод: из положительных моментов можно отметить высокую точность при расчетах, но в то же время применять его можно, только если производство стабильно. Этот метод показал свою эффективность при обосновании различных экономических планов;

- Аналитический метод: применяется для установления плановой прибыли предприятия. Суть метода состоит в анализе влияния, которое оказывают внутренние и внешние факторы на результаты осуществляемой предприятием деятельности.

Алгоритм при этом состоит из следующих этапов: анализ полученной прибыли за конкретный период времени, определение объемов производства, установление того, какую часть прибыль занимает во всех полученных доходах, определяется планируемая прибыль.

Также существует еще методика совмещенного расчета, которая объединяет методику прямого счета и аналитический метод.

Что касается распределения прибыли, то это самый важный процесс, который не только обеспечивает покрытие различных потребностей предпринимателей, но и принимает участие в формировании бюджета страны.

Система по распределению прибыли на любом предприятии должна выстраиваться так, чтобы эффективность производства повышалась, а не снижалась.

Принципы распределения сформулированы так:

- Полученная прибыль должна быть распределена между государством и компанией;

- Государство получает часть прибыли посредством налогообложения и сборов, размер которых произвольно изменить нельзя;

- Прибыль, оставшаяся у предприятия, не должна оказывать отрицательного влияния на повышение производственных объемов;

- Оставшаяся прибыль, прежде всего, направляется на накопительную часть, остатки могут быть использованы по усмотрению компании.

На предприятиях распределяется так называемая «чистая прибыль», которая осталась после внесения всех обязательных платежей. Распределение чистой прибыли – это отчасти направление, связанное с планированием. С учетом этого показателя составляются расходные сметы.

Та прибыль, которая осталась в распоряжении самого предприятия, может быть использована для развития и улучшения его деятельности. Государство и контролирующие органы не должны вмешиваться в процедуру по использованию данных средств.

Вместе с финансированием производства, из нее можно оплачивать пособия, премии, поощрения сотрудникам, которые уходят на пенсию и так далее. Из этих же средств можно финансировать проводимые соревнования, культурные мероприятия и прочее.

Также уточним, что прибыль можно использовать для погашения штрафных санкций.

Вся прибыль, оставшаяся в распоряжении предприятия или компании, делится на 2 части. Первую можно считать накопительной, а вторая – используется в процессе потребления. Если имеется прибыль, которая не распределена в прошлые годы, это характеризует предприятие как стабильное и финансово-устойчивое.

Закономерно возникает вопрос: Кем же принимается решение о распределении прибыли? Это зависит от организационной формы предприятия, о чем далее и пойдет речь.

Оптимальное распределение прибыли

Как уже говорилось, чистую прибыль можно направлять на самые разные расходные статьи, а можно ее капитализировать, что позволяет не привлекать сторонние активы, расширять функционал предприятия за счет собственных средств.

Одним из примеров продуманного распределения прибыли является направление некоторой ее части на потребности персонала. Ведь человеческий фактор, людей можно назвать важнейшим активом любого предприятия.

Чтобы осуществлять распределение разумно, нужно подвергать тщательному анализу каждый составной элемент прибыли. Делать это важно и для того, чтобы вовремя выявить слабые места предприятия.

Управление распределением прибыли

Когда рассматривается такая категория, как прибыль, учитывают не только ее виды, но и методику управления. Чтобы управлять рационально, достаточно соблюдать нехитрые правила:

- Прежде чем принимать управленческие решения, нужно подойти к ним взвешенно и комплексно;

- Применять разные подходы к управлению предприятием в целом;

- Соблюдать интересы не только владельцев предприятия, но и государства и сотрудников;

- Тщательно анализировать риски;

- Повышать конкурентоспособность.

Все процедуры вокруг этого показателя должны быть направлены на повышение положительных показателей и на снижение возможных рисков.

Процедура распределения прибыли на предприятиях различных форм собственности

Как уже говорилось, распределение прибыли основывается на определенных принципах. Само по себе распределение включает в себя её использование в соответствии с требованиями законодателя, целями и задачами, поставленными предприятием, с учетом интересов собственников.

Распределение прибыли в ООО

Порядок распределения прибыли в обществе с ограниченной ответственностью подвергается налогообложению и распределяется в том порядке, который предусмотрен для юр. лиц. Кроме этого, вся процедура регулируется действующим законодательством.

Сразу оговоримся, что распределению подлежит только та часть прибыли, которая осталась после того, как были уплачены все налоги и выполнены другие обязательства (перед кредиторами и т.д.).

Распределение чистой прибыли происходит после того, как будет составлена бух. отчетность за конкретный период времени. Решение о распределении принимают посредством голосования. Если участники общества единого решения не приняли, заседание переносят на следующую дату.

В учредительных документах далеко не всегда отражена информация о том, в какой срок и куда можно направлять выплаты.

Распределение прибыли между участниками общества также происходит с учетом данных бухгалтерской отчетности.

Важная информация: имеются моменты, когда прибыль не подлежит распределению.

В качестве примера приведем несколько из них:

- Когда суммы УК не выплачены в полном объеме;

- Предприятие-банкрот либо в наличии все признаки банкротства.

Другие случаи приведены в законодательстве.

Какая часть прибыли будет распределяться, решает собрание учредителей. Решение, которое было принято, оформляется в виде протокола.

Обычно прибыль распределяют пропорционально тем долям, которые участники внесли в уставной капитал. Но может иметь место и непропорциональное распределение прибыли в ООО.

Закон не запрещает такого распределения, если данный порядок зафиксирован в Уставе.

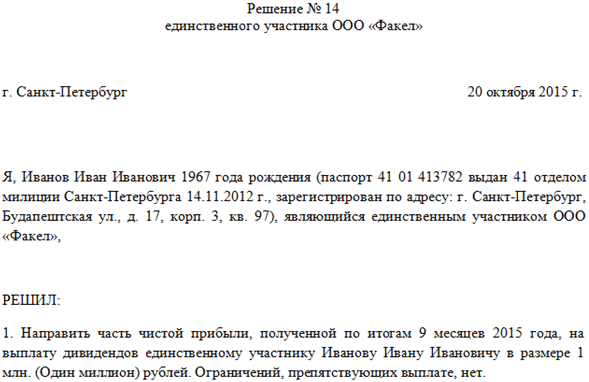

Особенности процедуры в обществе с одним учредителем

Такая процедура обладает своими особенностями. Стоит сказать, если у общества только один учредитель, он принимает все решения сам.

Собрание в этом случае проводить не нужно, достаточно письменного оформления указанного решения, заверенного подписью учредителя.

Образец приведен ниже.

Распределение прибыли в акционерном обществе

Распределение прибыли в АО обладает самым сложным механизмом. Обычно он прописывается в Уставе довольно подробно.

Отличительная черта заключается в необходимости формирования резерва, размер которого составляет минимум 10% от всего УК. Кроме этого, некоторая доля прибыли должна направляться на увеличение УК.

Между держателями акций общества распределение прибыли тоже имеет свои нюансы. Дивиденды по привилегированным акциям выплачиваются по конкретным ставкам, а по обычным ориентируются на решение руководства, которое одобряется, либо нет собранием акционеров.

Когда только планируется распределение, нужно брать во внимание, какие виды акций выпущены. От правильного распределения прибыли во многом зависит развитие АО в будущем.

Если дивиденды будут необоснованно завышены, это помешает развитию компании. Но если они совсем не будут выплачиваться, это тоже чревато негативными последствиями для бизнеса, так как будут ущемлены интересы держателей акций.

Распределение прибыли в производственном кооперативе

Производственный кооператив – это организация, являющаяся коммерческой, в которой люди объединены членством, созданная для осуществления хозяйственной или производственной деятельности совместно.

Распределяется также только та часть прибыли, которая осталась после внесения всех платежей. Если члены кооператива совершили трудовой вклад в его деятельность, то процесс распределения прибыли будет идти согласно этому вкладу и паевым взносам, а если трудового участия принято не было, то тогда в соответствии со взносом. Уставные документы содержат всю информацию о порядке распределения в данном случае.

Производственные кооперативы, как форма ведения бизнеса, встречаются в России нечасто. Объясняется это тем, что в данном случае объединяются больше вклады, внесенные трудом, а не денежные средства. Да и наличие ответственности, которая является субсидиарной, популярности этой форме не прибавляет.

Распределение прибыли в товариществе на вере

В товариществе на вере (коммандитном товариществе) перед распределением прибыли происходит уплата налогов, осуществляются необходимые взносы в бюджет, только затем происходит выплата дохода вкладчикам. Эти вкладчики никакого участия в ежедневной деятельности товарищества не принимают и за полученный результат не отвечают. Они только вносят свои вклады.

Между участниками товарищества прибыль делится в соответствии с внесенными ими долями в капитал. А оставшаяся часть распределяется уже между полными товарищами.

Если прибыли нет совсем, или ее гораздо меньше, чем планировалось, возможны такие варианты развития событий:

- Члены товарищества отдают вкладчикам их долю, посредством продажи имущества, которое принадлежит товариществу;

- Принимается решение не выплачивать пайщикам их часть прибыли.

Процедура по распределению прибыли УП (унитарного предприятия)

Само по себе УП характеризуется тем, что оно не имеет права собственности на имущество, которое за ним закрепляется. Распоряжаться имуществом УП может, только если согласен собственник, то есть непосредственно Российская Федерация.

На основании разработанной документации, прибыль, которая была получена унитарным предприятием от работ или услуг, или реализованной продукции будет направлена на производство, на соц. обслуживание согласно нормам. Все нормы разрабатываются Минфином РФ.

Остаток же прибыли будет изъят в пользу бюджета федерального уровня.

Распределение прибыли имуществом

Довольно часто возникают вопросы, можно ли производить выплату прибыли имуществом. Обычно эти ситуации возникают у участников ООО. Закон никак не ограничивает форму распределения прибыли. Значит, распределять прибыль в неденежной форме допустимо. Это подтверждается наличием судебной практики по данному вопросу.

В уставе можно оговорить тот вид имущества, которым планируется выплата прибыли. Однозначно, что такое решение должно быть поддержано собранием акционеров. Если общее собрание не принимает подобного решения, то распределение осуществляется только деньгами.

Специалисты по праву рекомендуют по каждому виду имущества принимать и документировать решение собрания акционеров, если распределять прибыль планируется все-таки имуществом, чтобы потом не иметь юридических проблем.

Сроки распределения прибыли

Опираясь на действующее законодательство, можно сказать, что установлены следующие сроки:

- 1 раз в квартал;

- 1 раз в 6 месяцев;

- 1 раз в 12 месяцев.

Отметим, что сроки установлены только для процедуры распределения, время использования прибыли определяется самостоятельно. В тоже время, законодатель ограничил срок для выплаты дивидендов – это не более чем 60 дней с того момента, когда было принято решение об осуществлении выплат.

Как распределяется прибыль при УСН

Прибыль при УСН чаще всего распределяют для того, чтобы выплатить дивиденды. Налогоплательщиками по УСН чаще всего являются ООО, это уже установленный факт.

Напомним, что распределять прибыль при УСН можно 1 раз в год, а можно каждый квартал. Для этого требуется только решение собрания акционеров либо единственного участника.

Есть и АО, работающие на УСН. В этом случае выплаты осуществляются по итогам квартала, 6 месяцев и года.

Рассчитывается чистая прибыль при УСН на основе данных бух. учета. Это не составит труда, если вся информация отражалась вовремя и достоверно.

Сумма чистой прибыли здесь составляет разницу между активами и пассивами бухгалтерского баланса. При этом будущие доходы в пассивы не включаются, а кредиторская задолженность входит в их состав.

Если бухгалтерский баланс не составлен, определить чистую прибыль невозможно, а соответственно и выплатить дивиденды тоже.

Заключение

В заключительной части стоит отметить, что распределение прибыли должно осуществляться в полном соответствии со специально разработанной стратегией по управлению прибылью любого предприятия.

Кроме того, наличие денежной выручки совершенно не означает, что у предприятия есть прибыль. Чтобы ее выявить, нужно сопоставить выручку с теми затратами, которые имели место при производстве и реализации продукции.

Роль, которую играет прибыль для государства в целом и для каждого сектора экономики в отдельности, переоценить сложно. Её вполне можно считать огромной.