Себестоимость товаров и продукции — что это, как рассчитать, виды и структура себестоимости проданных товаров

Здравствуйте! Многие задаются вопросом: что такое себестоимость товаров или продукции? Для производства любых товаров затрачивается ряд разнообразных ресурсов: природных, энергетических, земельных, финансовых, трудовых и т.д. Сумма всех понесенных затрат и будет составлять себестоимость продукции. Подробней данный вопрос рассмотрим в этой статье!

Содержание

- Что такое себестоимость товара

- Как определить себестоимость товаров

- Что входит в себестоимость товара

- Виды себестоимости продукции

- Структура себестоимости

- Теория ограничений

- Методы расчета себестоимости товаров

- Метод №1

- Метод №2

- Метод №3

- Метод №4

- Формулы для расчета себестоимости

- Формирование себестоимости на предприятии

- Классификация затрат

Что такое себестоимость товара

Для начала давайте рассмотрим определение себестоимости товара.

Себестоимость товара — это денежная оценка текущих затрат предприятия на изготовление и реализацию товара, а также фактическая стоимость трудовых и финансовых ресурсов.

Фактически себестоимость — это показатель производственной и хозяйственной деятельности фирмы, отражающий финансовые затраты организации на производство продукции. От себестоимости напрямую зависит цена товара. Чем ниже себестоимость готовой продукции, тем выше рентабельность предприятия.

Как определить себестоимость товаров

Как же рассчитать себестоимость товара? Для того чтобы посчитать себестоимость производимого товара, нужно сложить все финансовые расходы, затраченные на производство и реализацию продукции.

В зависимости от способа ведения учета расходов, сформировалось несколько методов расчета себестоимости товара: нормативный, попроцессный, попередельный, позаказный. В свою очередь, себестоимость также подразделяется на несколько видов: валовая, товарная и реализованная.

Для предпринимателя очень важно рассчитать себестоимость реализованных товаров, поскольку именно этот показатель определяет эффективность и рентабельность производства.

Что входит в себестоимость товара

Наверняка каждый начинающий предприниматель хоть раз задавался вопросом: зачем нужна себестоимость? А нужна она для того, чтобы объективно оценить рентабельность предприятия, определить оптовую и розничную цену товара, дать объективную оценку эффективности расходования и использования ресурсов.

Себестоимость товара учитывает множество показателей, в зависимости от того, что именно необходимо проконтролировать.

Себестоимость единицы товара напрямую зависит от количества произведенной или приобретенной продукции. Чтобы понять это, достаточно рассмотреть простой пример:

Допустим, вы отправились в магазин, чтобы купить пачку чая стоимостью 100 рублей. Тогда расчет себестоимости приобретет следующий вид:

- Предположим, на поездку вы затратили 1 час (при предположительной оценке стоимости рабочего часа в 100 рублей);

- Предположительная амортизация автомобиля составила 15 рублей.

Следовательно, себестоимость товара включает в себя: Стоимость партии товара (в данном случае пачки чая)+Затраты)/Количество = 215 рублей.

Картина значительно изменится, если вы приобретете не одну пачку чая, а, предположим, пять:

Себестоимость = ((5*100)+100+15)/5 = 123 рубля.

Пример наглядно показывает, что снижение себестоимости товара напрямую зависит от приобретаемого количества продукции — чем большее количество вы приобретаете (или производите), тем дешевле вам обходится каждая его единица. Ни одно предприятие не заинтересовано в увеличении себестоимости товара.

Виды себестоимости продукции

По сути, себестоимость — это сумма всех затрат, отнесенных на производство и выпуск товаров. Себестоимость может быть рассчитана как на весь производимый товар, так и на отдельную товарную единицу.

Строго говоря, видов себестоимости существует несколько, и, в зависимости от того, какую именно сферу деятельности хочет проконтролировать предприниматель, можно рассчитать следующие показатели:

- Цеховая, содержащая затраты всех подразделений организации, направленные на изготовление продукции;

- Производственная, включающая в себя цеховую себестоимость, а также общие и целевые расходы;

- Полная, состоящая из производственных затрат и расходов на реализацию продукции;

- Общехозяйственная, включающая в себя расходы, не относящиеся напрямую к производственному процессу, а направленные на ведение бизнеса.

Производственная себестоимость содержит в себе все ресурсы, затраченные на этапе производства, а именно:

- Затраты на приобретение сырья и основных материалов для изготовления продукции;

- Затраты на топливно-энергетическое обеспечение производства;

- Оплата труда работникам предприятия;

- Затраты на внутреннее перемещение сырья и материалов;

- Техническое обслуживание, текущий ремонт и содержание основных фондов предприятия;

- Амортизация оборудования и основных фондов.

Реализованная себестоимость подразумевает под собой затраты предприятия на этапе реализации товара, а именно:

- Затраты на фасовку/упаковку/консервацию продукции;

- Затраты на транспортировку товара на склад дистрибьютора или до непосредственного покупателя;

- Затраты на рекламу продукции.

Полная себестоимость товара складывается из производственной и реализованной себестоимостей. Также в этом показателе учитываются затраты на приобретение оборудования.

Расходы на ведение предпринимательской деятельности и создание бизнеса принято делить на определенные периоды, в течение которых данные затраты должны себя окупить. Подобные затраты равными долями прибавляются к общим затратам на производство и реализацию продукции и входят в понятие общей себестоимости.

Также существует себестоимость плановая, это средняя предполагаемая себестоимость производимой продукции, изготовляемой в плановом периоде (например, за год). Такая себестоимость рассчитывается при наличии норм расхода на использование материалов, энергетических ресурсов, оборудования и т.д.

Для определения себестоимости одной единицы готовой продукции применяют такое понятие, как предельная себестоимость. Этот показатель напрямую зависит от количества производимой продукции и отражает эффективность дальнейшего расширения производства.

Помимо себестоимости продукции, так же существует и себестоимость услуг!

Структура себестоимости

Структура себестоимости классифицируется по статьям калькуляции и элементам затрат.

По статьям калькуляции:

- Сырье, материалы, комплектующие, полуфабрикаты, агрегаты и т.д., необходимые для производства товара;

- Топливные и энергетические ресурсы, затраченные на производство;

- Амортизация основных фондов предприятия или основных средств (оборудование, оснастка, техника и т.д.), расходы на их содержание и техническое обслуживание;

- Оплата труда основному персоналу (оклад или тариф);

- Дополнительная оплата труда персоналу (премии, доплаты, надбавки, выплачиваемые согласно законодательству);

- Отчисления в различные внебюджетные фонды (например, пенсионный фонд, фонд соцстрахования и т.д.);

- Расходы на производство в целом (расходы на реализацию, затраты на транспортировку, ФОТ сотрудникам предприятия и т.д.);

- Расходы на командировки (стоимость билетов, оплата гостиницы, суточные);

- Оплата работы сторонних организаций;

- Затраты на содержание административного аппарата.

По элементам затрат:

- Расходы на материалы (сырье, детали, комплектующие, топливные и энергетические ресурсы, общепроизводственные затраты и т.д.);

- Затраты на заработную плату сотрудников (оплата труда рабочих, вспомогательного рабочего персонала, например, обслуживающих оборудование, оплата труда ИТР, служащих, т.е. руководителей, менеджеров, бухгалтеров и т.д., младшего обслуживающего персонала);

- Отчисления в социальные учреждения;

- Амортизация основных фондов предприятия;

- Прочие расходы, направленные на рекламу, реализацию, маркетинг и прочее).

Под общепроизводственными затратами принято понимать расходы организации на выплаты заработной платы руководящему составу, оплата охраны, расходы на командировки, а также оплата труда отдела управления. Также к этой статье расходов относится амортизация и содержание зданий и сооружений, охрана труда, подготовка и обучение специалистов.

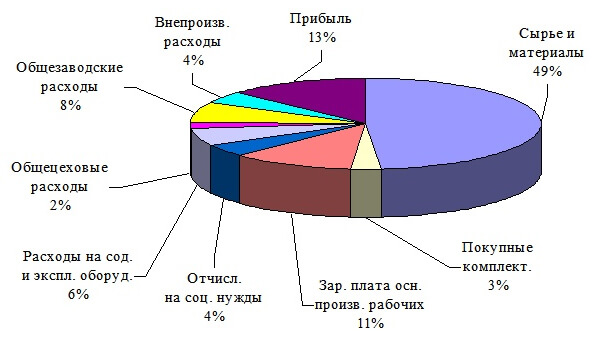

На рисунке отражены примерные статьи расхода предприятия на производство продукции.

Теория ограничений

Согласно этой теории, существуют определенные значительные затраты, которые не зависят от количества выпускаемой продукции. Такие издержки включают в себя кредитные платежи, оплата аренды и начисление заработной платы постоянным сотрудникам. При наличии таких постоянных издержек, использование себестоимости продукции в качестве индикатора становится ограничителем экономической политики предприятия, что может привести к нелогичным решениям. Например, товар, продаваемый ниже себестоимости, снимается с производства, что ,в свою очередь, повышает себестоимость других производимых товаров.

Методы расчета себестоимости товаров

Единой методики расчета себестоимости как таковой не существует. Данный показатель можно рассчитывать абсолютно по-разному, в зависимости от вида продукции, способа и технологии ее производства и еще многих различных факторов.

Как правило, для того, чтобы произвести расчет себестоимости продукции, нужно учесть следующие факторы:

- Сумму всех расходов на производство и реализацию продукции;

- Затраты производителя на деятельность в качестве предпринимателя;

- Расходы, связанные с оформлением документации на продукцию.

Вести учет себестоимости товаров необходимо непосредственно за определенный производственный цикл продукции. Для того чтобы определить цену товара, нужно сделать калькуляцию себестоимости. Ее составляют, исходя из количества произведенной продукции (в штуках, метрах, тоннах и т.д.). В калькуляции должны быть отражены абсолютно все расходы, связанные с производством. (Какие именно статьи входят в состав калькуляции, рассказано в параграфе «Структура себестоимости»).

Метод №1

Полное добавление расходов в себестоимость. Себестоимость бывает полная и усеченная. При полной себестоимости учитываются все расходы предприятия. При усеченной — себестоимость единицы продукции при переменных затратах. Постоянная доля общепроизводственных расходов относится на уменьшение прибыли в конце установленного периода и не распределяется на произведенный товар.

При таком методе определения себестоимости на этот показатель оказывают влияние и переменные и постоянные расходы. При прибавлении к себестоимости необходимой рентабельности определяется цена продукции.

Метод №2

В этом методе фактическая и нормативная себестоимости рассчитываются, основываясь на расходах, понесенных предприятием. Нормативная себестоимость позволяет контролировать расходы на сырье и материалы, и, в случае отклонения от норм, принимать соответствующие меры. Этот метод весьма трудоемкий.

Метод №3

Попередельный метод. Он удобен для применения на предприятиях с серийным или поточным выпуском, при этом продукция проходит несколько этапов обработки.

Метод №4

Процессорный метод применяется в основном на предприятиях добывающей промышленности.

Итак, чтобы произвести расчет полной себестоимости продукции, воспользуемся следующим алгоритмом:

- Вычисляем переменные издержки для производства одной единицу продукции с учетом затрат;

- Из общезаводских затрат выделяем именно те, которые относятся к данному виду продукции.

- Суммируем все расходы, напрямую не относящиеся к производственному процессу.

Полученное значение и будет себестоимостью готовой продукции.

Формулы для расчета себестоимости

Поскольку видов себестоимости существует несколько, то и одной расчетной формулой тут не обойтись.

Затраты на производство:

С = МЗ+А+Тр+ прочие расходы

Где С – себестоимость затрат;

МЗ – материальные затраты организации;

А – амортизационные отчисления;

Тр – растраты на заработную плату сотрудникам фирмы.

Чтобы получить полную себестоимость готовой продукции, нужно сложить вместе все затраты на ее производство:

ПС = ПРС+РР

Где ПС — полная себестоимость;

ПРС — производственная стоимость товара, которая вычисляется исходя из затрат на производство (расходов на материалы и сырье, амортизацию производственных фондов, социальные и иные отчисления);

РР — затраты на реализацию товара (упаковку, хранение, транспортировку, рекламу).

Себестоимость реализованной продукции вычисляется по формуле:

С = ПС+КР-ОП

Где ПС – полная себестоимость,

КР – затраты, связанные с коммерческой деятельностью предприятия,

ОП – остатки нереализованной продукции.

Валовая себестоимость определяется как:

С = Затраты на производство — непроизводственные расходы — будущие расходы

Если предприятие выпускает только один вид продукции, то его себестоимость и цену можно определить с помощью метода калькулирования. При этом цена единицы товара получается при делении суммы всех расходов, потраченных на производство, на количество произведенной продукции. Стоит помнить, что все расчеты производятся за определенный установленный период.

Формирование себестоимости на предприятии

Подсчет и анализ себестоимости товара, выпускаемого крупным предприятием, очень сложный и трудоемкий процесс, требующий определенных знаний, поэтому подобные задачи решает бухгалтер. При этом принято разделять затраты на прямые и косвенные.

Самым распространенным способом определения цены товара является калькулирование себестоимости производства продукции, поскольку этот метод позволяет подсчитать издержки при производстве отдельной единицы продукции.

Классификация затрат

В зависимости от того, какую задачу вы хотите реализовать, затраты классифицируются следующим образом:

- Существует два вида расходов, которые принято прибавлять к себестоимости готового товара. Это прямые расходы (эти затраты точным, либо единичным способом прибавляются к себестоимости готовой продукции) и расходы косвенные (затраты, прибавляемые к предмету калькулирования по методике, установленной на предприятии). К косвенным относятся общехозяйственные, общепроизводственные и коммерческие издержки;

- В зависимости от количества или объемов произведенной продукции затраты бывают:

- Постоянными (не зависящими от объема произведенного товара), указываемыми на единицу произведенной продукции;

- Переменными (зависящими от объема производства или продаж);

- Также бывают затраты, значимые для определенного случая. Такие как, релевантные (зависимые от принятых решений) и нерелевантные (не относящиеся к принимаемым решениям).

Все перечисленные показатели издержек и затрат в значительной степени влияют на образование цены товара. Но есть еще один немаловажный показатель – налоговые вычеты.