Осаго на год

Полис ОСАГО неизменный атрибут каждого владельца транспортного средства. Большинство из них приобретают полис по необходимости и даже не задумываются о практической стороне вопроса. Однако, знание сильных сторон и стандартных ограничений поможет водителю не совершать ошибки в непредвиденных ситуациях.

Содержание

ОСАГО особенности и требования

Полис ОСАГО предопределяет обязанность получения страховки гражданской ответственности. В 2002 году законодательная база РФ пополнилась новым актом, излагающий основные права и обязанности водителя в сфере страхования. ОСАГО – обязательный документ для каждого автомобилиста. Однако, он не решает всех проблем водителя и имеет свои ограничения.

Главные особенности:

- Без данного полиса автомобиль не может быть поставлен на учет в органы ГИБДД.

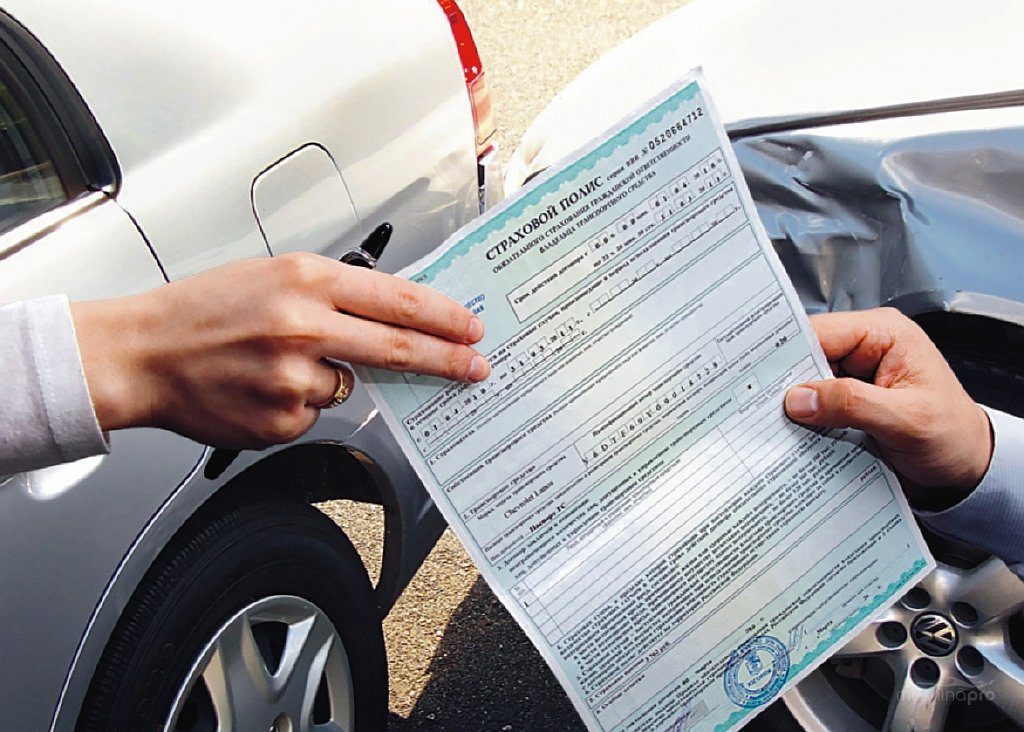

- При ДТП или серьезных авариях, водитель без полиса вынужден будет самостоятельно закрывать издержки ремонта для пострадавшей стороны.

- При проверке документов, отсутствие ОСАГО станет причиной штрафа для автовладельца. Квалифицируется как административное нарушение, штраф в размере от 500 до 800 руб.

Стоимость полиса

Как и для любого другого обязательного полиса, финансовая сторона ОСАГО регламентируется Центробанком. Тарифный коридор определяет базовый тариф, который индивидуально взаимодействует с каждым клиентом. Принцип формирования цены на уровне базы зависит от страховой компании.

К факторам, влияющим на стоимость, относятся:

- Ограничение по числу водителей перечисленных в соответствующей графе (возможно отсутствие ограничения);

- Стаж и возраст лица, управляющего транспортным средством;

- Аварийные ситуации, ДТП, формирующие коэффициент бонус-малус (КБМ);

- Технические параметры;

- Условия управления.

Стоимость будет отличаться в зависимости от страховщика, но она должна находиться в рамках установленных Центробанком. При этом индивидуальные коэффициенты не меняются.

Отличие от каско

Каско второй по популярности вид страхования, идущий в паре с обязательным. Самое главное отличие – добровольность, ведь наличие каско не прописывается в качестве стандартного условия для всех автомобилистов. Каско сосредоточен на внутренней стороне вопроса, он покрывает и защищает автомобиль страхователя.

Тарифы для каско не входят в компетенцию ценообразования ЦБ. Конкретная цена складывается из индивидуальных факторов страхового лица. Единственные участники регулирующие цену – страховщик и страхователь. Последний может самостоятельно исключать определенные риски, тем самым влияя на конечную стоимость.

Срок действия

Это один из самых ключевых моментов оформления, ведь в документе срок указан в годах. Фактически его действие должно ограничиваться 12 месяцами. На практике автовладелец имеет право выбора, если желает использовать авто меньше оговоренного. Логичный вывод – меньшее количество месяцев, сокращает затраты.

Альтернативные сроки действия и коэффициенты их стоимости:

- Три месяца – 0,5;

- Четыре – 0,6;

- Пять – 0,65;

- Полгода – 0,7.

Если действие предполагается длительное использование транспортного средства, то годовой период самый лучший вариант. Стоимость одного страхового месяца будет самой низкой из всех перечисленных.

Документы для оформления

Оформление начинается со сбора всех обязательных документов:

- Паспорт (для физических лиц обязательно удостоверение подтверждающее личность, юридические ограничиваются выпиской из ЕГРЮЛ);

- Водительское удостоверение (исключением из правил являются лица, управляющие самоходными машинами, для них обязательно удостоверение тракториста-машиниста);

- Свидетельство о регистрации (выдается органами регистрирующими автомобиль в реестре);

- Номер (техосмотр, диагностическая карта);

Перед выбором компании, можно попытаться рассчитать фактическую стоимость. На официальных сайтах предоставляются онлайн-калькуляторы, облегчающие задачу. В них можно выбрать все необходимые параметры и получить всю информацию.

Возможности и ограничения

Наличие ОСАГО выгодно водителю, оно решает множество проблем без привлечения третьих лиц и структур. Если ущерб причиненный в результате ДТП, в совокупности меньше 400 тысяч рублей, и не несет сопутствующих рисков (нет разногласий или пострадавших), то оба участника заполняют извещения. Эти извещения направляются в страховые компании, которые покрывают ущерб. Страхование распространяется моменты, когда происходит причинение вреда здоровью потерпевшего или причинение вреда его имуществу.

Ограничения страховых случаев:

- Моральный вред;

- Вред, причиненный в результате учебной езды;

- Ущерб, вызванный неправильной транспортировкой объектов, находящихся внутри автомобиля;

- Повреждение антикварных объектов или материальных культурных ценностей.

Полный список случаев, когда страховая будет вынуждена отказаться от выплат представлен в ст. 6 Федерального Закона «Об обязательном страховании гражданской ответственности владельцев ТС».

Использование автомобиля без страховки

Закон прописывает сроки, в которые купленный автомобиль должен быть застрахован. Владельцу транспортного средства отпускается 10 дней для оформления. В указанный период автолюбитель может пользоваться правом управлять своим законным транспортом без привлечения к административной ответственности. Однако, в случаях происшествий, влекущих за собой ущерб для любого участника, владелец автомобиля будет выплачивать деньги из собственного кошелька.

Мошеннические услуги

Практика фальшивых полисов распространилась повсеместно. Каждый год все больше автолюбителей попадаются в ловко расставленные сети мошеннических организаций. С приходом цифровой эры и электронного документооборота, число обманутых граждан увеличилось. Часть из них узнает о недействительности страховки лишь в момент ДТП, и вынуждена расплачиваться дважды.

Чтобы не стать жертвой мошенников необходимо:

- Проверять страховые компании по официальному списку Российского союза автостраховщиков.

- Проверять наличие офисов компаний на их официальном сайте, не связываться с одинокими посредниками на улице.

- Провести тщательную проверку по базе данных РСА. Статус полиса также очень важная графа – страховщик может инициировать процедуру оформления, но не перевести деньги в компанию. Страховая должна быть уведомлена о халатностях или злоупотреблениях полномочиями своего сотрудника.