Заполнение декларации по УСН «Доходы минус расходы» для ИП и ООО — пошаговая инструкция и порядок заполнения

Использование упрощенного спецрежима налогообложения дает предпринимателю право выбора базы для расчета налога. Чаще всего встречается уплата налога со всех полученных доходов, но с развитием бизнеса и увеличением расходов имеет смысл рассмотреть другую схему – «доходы — расходы». Это может быть выгодно при оптимизации налогообложения бизнеса. Декларация в этой ситуации несколько отличается, а ее заполнение имеет свои особенности.

Содержание

Сильно облегчить ведение УСН и остальных нюансов ведения бухгалтерии может этот сервис, попробуйте, что бы минимизировать риски и экономить время.

Как заполнить декларацию по упрощенке с базой «доходы» мы уже рассказывали, теперь разберемся со вторым вариантом, когда налог считается с разницы доходов и расходов.

Шаг 1: Берем актуальный бланк

Повторюсь еще раз, перед тем, как сдавать декларацию или иной документ, убедитесь в том, что вы заполняете актуальный действующий бланк. Декларация по упрощенке утверждена приказом ФНС № ММВ-7-3/99@ (от 26.02.2016 г.) – пока изменений в нее не вносили! Скачать саму форму и Порядок заполнения к ней можно в любой информационно-справочной системе, например, в «Консультант-Плюс» или по ссылке: скачать декларацию УСН.

Шаг 2: выбираем нужные листы

Когда мы рассказывали, как заполняются поля декларации при УСН-Доходы, то уже обращали внимание, что заполнять нужно не все листы, которых, кстати, восемь. Упрощенцам на базе «доходы — расходы» также нужно оставить лишь те страницы формы, которые требуется заполнить: титульник, разделы 1.2, 2.2 и 3 по необходимости.

Внимание! Вы можете скачать заполненный пример декларации УСН «Доходы минус расходы» ЗДЕСЬ. Но это только пример.

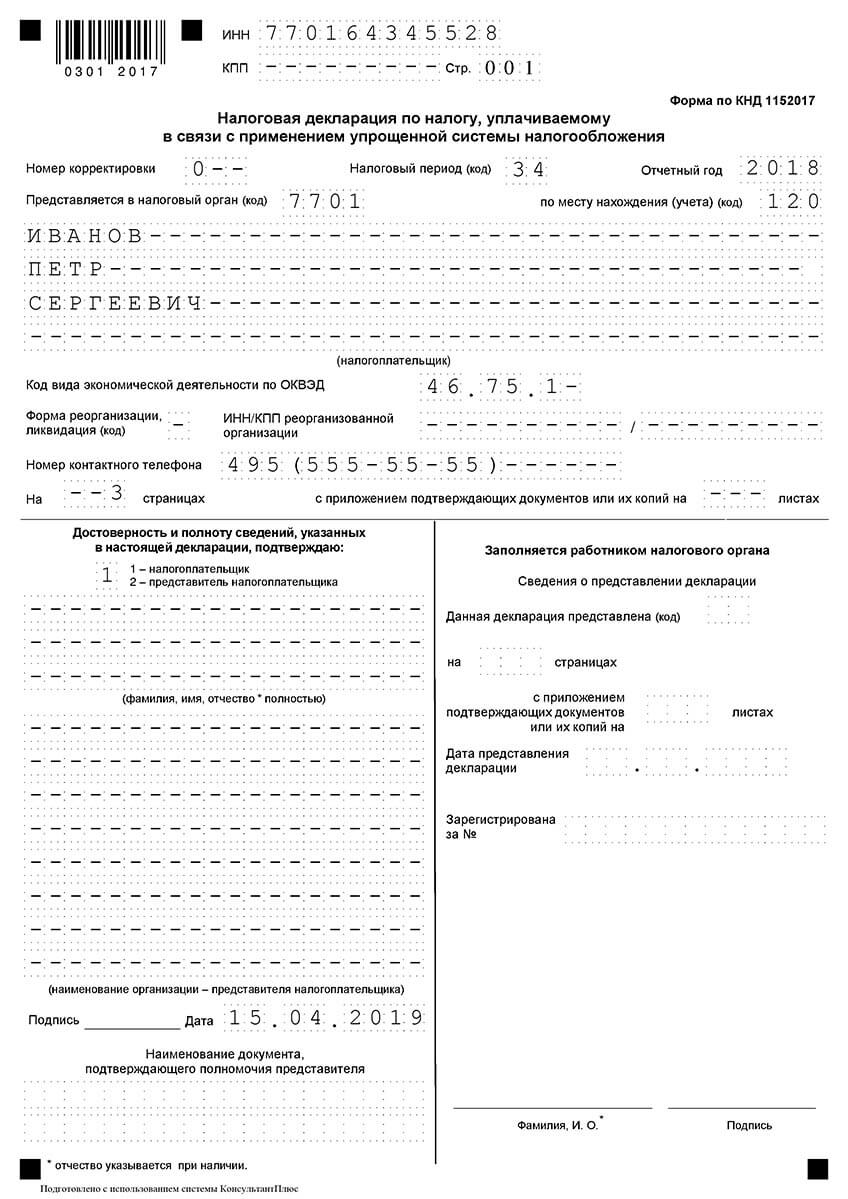

Шаг 3: заполняем титульную страницу

Порядок заполнения титульника не представляет собой ничего сложного. Этот лист заполняется одинаково независимо от базы, по которой вы считаете упрощенный налог.

Перечислим основные моменты. На каждой странице вверху пишем ИНН / КПП, номера страниц прописываются в виде «001», «002» и далее по порядку.

Когда декларация является первичной, то в графе «Номер корректировки» ставим «0 — -», если вы подаете уже уточненную декларацию, то указываем номер корректировки «1 — -».

Код налогового периода равен «34» — декларация подается по итогам года. В следующих полях указываем отчетный год, код инспекции, наименование налогоплательщика (или ФИО – для ИП), код ОКВЭД, номер телефона.

Код графы «по месту нахождения (учета)» заполняем так: «210» — для ООО, «120» — для ИП.

Данные о форме реорганизации указываются, если она была, в противном случае – ставим прочерки.

Напоминаю! Обязательно прочитайте Порядок заполнения формы: он содержит правила заполнения всех полей бланка. Не забывайте, что слова разделяются пустыми клетками (пробелами), остающиеся клетки прочеркиваются.

Раздел, где указывается информация о подтверждении сведений, заполняем так же, как при УСН-Доходы. Часть бланка, предусмотренную для работника налоговой инспекции, не трогаем.

Указываем количество страниц заполненной декларации и листов приложения (если они есть).

Пример заполненной титульной страницы:

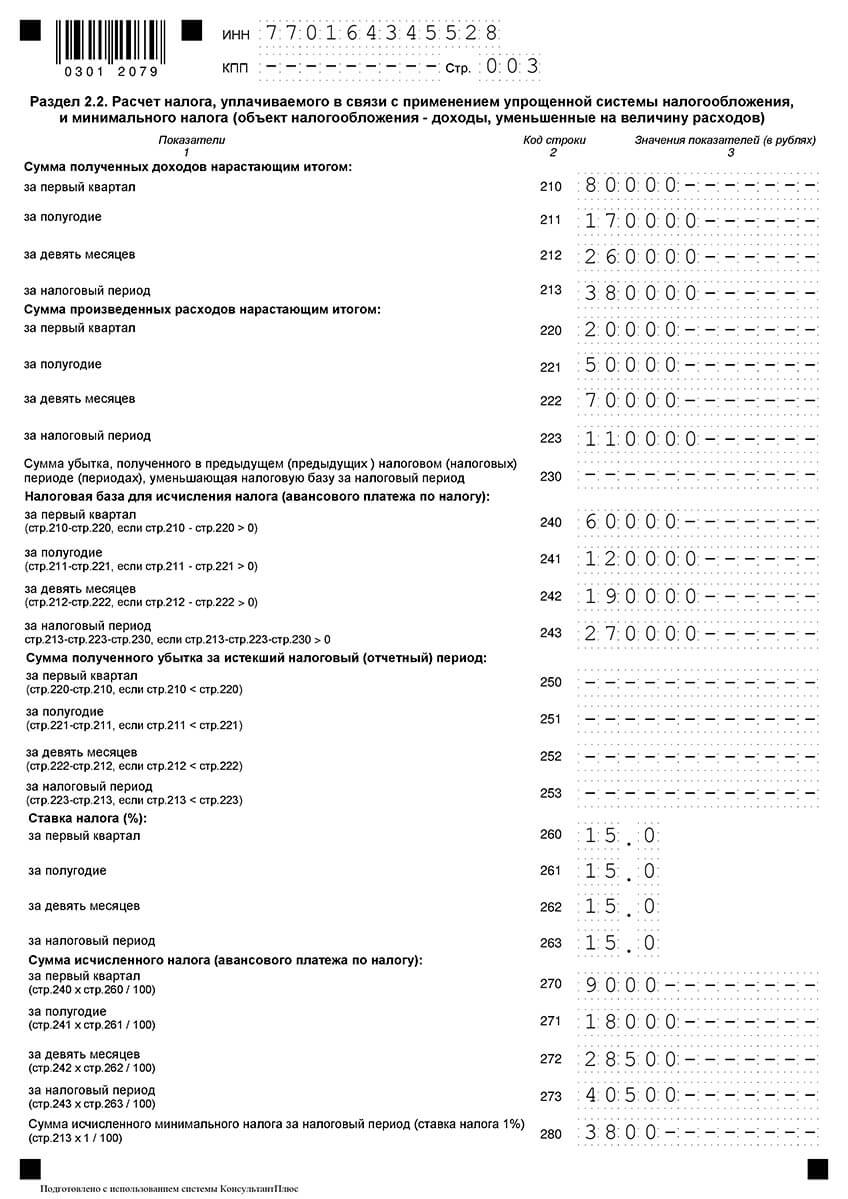

Шаг 4: заносим информацию в раздел 2.2

При составлении декларации для базы «доходы — расходы» начинаем вносить информацию с раздела 2.2, а уже затем переходим в 1.2.

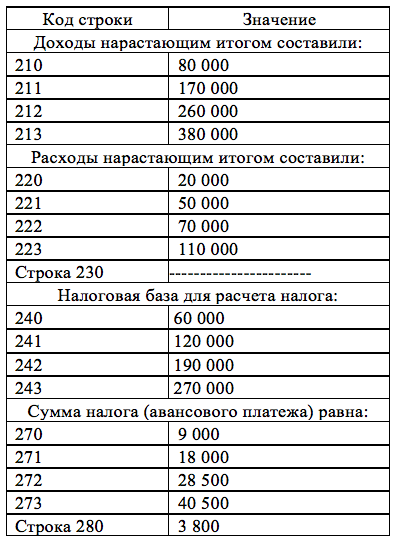

Далее смотрим по строкам:

- 210-213 – проставляем суммы полученных доходов. Обращаю внимание: суммы доходов указываются в рублях нарастающим итогом!

- 220-223 – аналогично нарастающим итогом ставим суммы расходов по периодам (при УСН Доходы минус расходы страховые взносы относятся к расходам, поэтому отдельно в декларации они нигде не показываются);

- 230 – здесь показывается убыток, полученный ранее – на него можно уменьшить базу для налога за отчетный период;

- 240-243 – считаем размер налоговой базы по периодам (из доходов по строкам 210-213 вычитаем расходы из граф 220-223). Эти поля заполняются, когда вы получали прибыль. Если по результатам своей деятельности вы получили убыток, то заполнять нужно строки 250-253.

- 260-263 – проставляем ставку налога (она может варьироваться от 0 до 15% — решение принимают региональные власти);

- 270-273 — ставим суммы налога (нарастающим итогом по периодам). Для этого перемножаем данные строк 240-243 на ставку.

- 280 – считаем минимальный налог (обязательный к уплате, если налог за год получился меньше этого значения). Для этого строку 213 умножаем на 1%.

Важно! По всем строкам, которые мы перечислили, рядом указаны формулы для расчета показателей.

Пример: вы ИП, используете УСН «доходы — расходы», ставка равна 15%. Доходы в 2018 году поквартально составили 80, 90, 90 и 120 тыс. рублей, расходы – 20, 30, 20, 40 тыс. рублей. Убыток прошлого периода отсутствует.

Пример заполненного раздела 2.2:

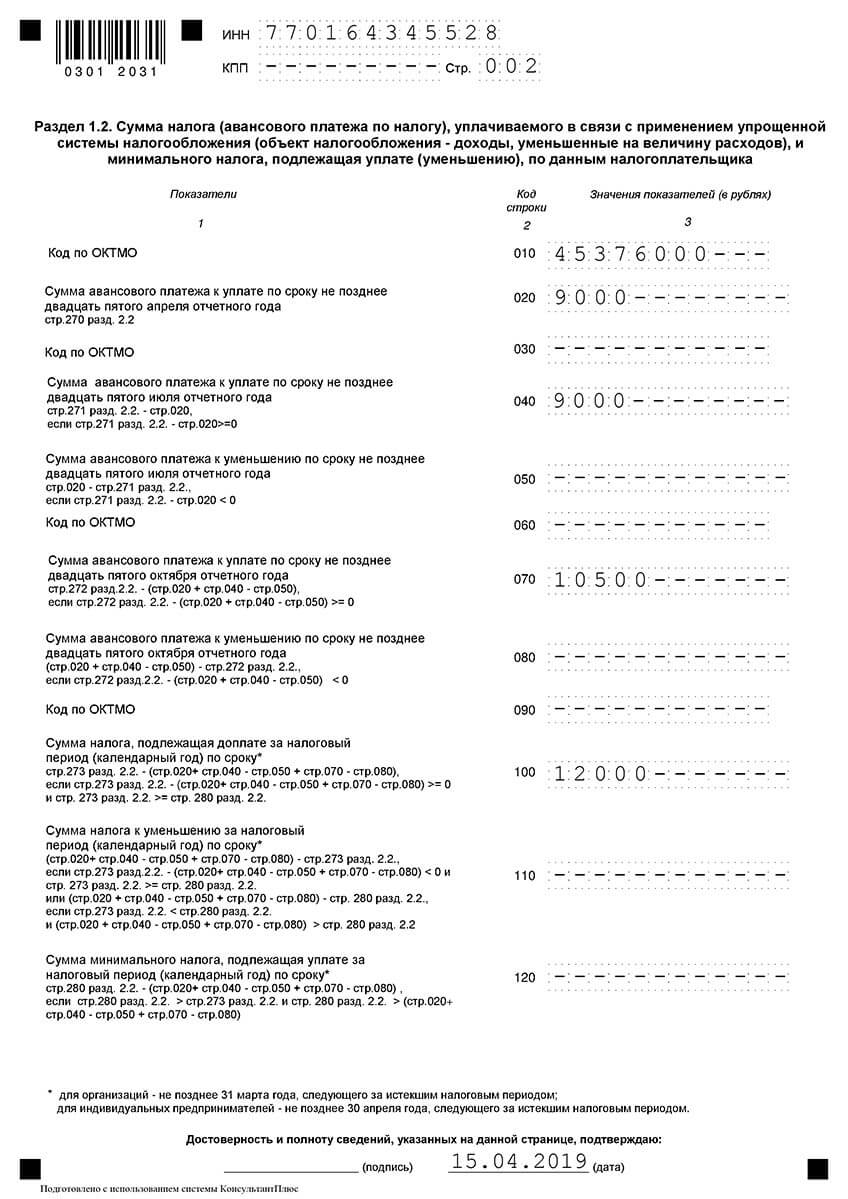

Шаг 5: заполняем итоговые цифры в разделе 1.2

Что заполняем здесь:

010 – проставляем код ОКТМО;

030, 060, 090 – эти строки нужно заполнять, если за год меняли место нахождения ООО (место жительства ИП); если этого не происходило – заполняем поля прочерками;

Теперь считаем суммы налога (по нашему примеру):

020 = 270 (разд. 2.2) = 9 000 (рублей)

040 = 271 (разд. 2.2) – 020 = 18 000 – 9 000 = 9 000 (руб.)

Если результат меньше нуля, то прописываем его в 050, а 040 — прочеркиваем (получилась переплата).

070 = 272 (разд. 2.2) – 020 – 040 + 050 = 28 500 – 9 000 – 9000 + 0 = 10 500 (руб.)

Следующие строки считаем аналогичным образом, в результате получаем:

100 = 12 000 (руб.)

По итогам 2018 года в бюджет мы заплатили налог в размере 40 500 (рублей).

Если по результатам года у вас получилась переплата по налогу, которую следует принять к уменьшению в дальнейшем, она прописывается в строке 110. Если по результатам работы у вас вышло, что минимальный налог больше, чем годовой налог к уплате, или вы получили убыток, то заплатить вам нужно сумму минимального налога. Эта сумма к уплате указывается по строке 120 с учетом перечисленных в течение года авансовых платежей.

Пример заполненного раздела 1.2:

Шаг 6: заполнять раздел 3 или нет

Здесь ситуация аналогична случаю с УСН 6%. Получали целевое финансирование – заполняем, если не получали – лист не нужен. Порядок заполнения описан в статье про декларацию по упрощенке с базой в виде доходов.

Шаг 7: сдача документа

После того, как страницы заполнены, проверяем всю информацию, проставляем дату / подпись (там, где нужно). Сдаем документ лично, почтой или в электронном формате до конца марта – для ООО, до конца апреля – для ИП.

Образец заполненной декларации по УСН «Доход минус Расход» за 2022 год

Очень благодарна. Осталось только проглотить ! Спасибо!

Скажите пожалуйста. Что писать в разделе 2.2, если не было не доходов, не расходов?

прочерки

Здравствуйте! Подскажите, пожалуйста, что указывать в декларации если прошлый год оказался убыточным на Х? Мы этот Х вносим в графу 230 без изменений? И если доходы нынешнего года не покрывают их, то тогда графа 243 остается пустой, а вместе с ней и 273?

Добрый день! Подскажите пожалуйста, а если я ИП упращенка 10%, доходы минус расходы, как сдавать ежеквартально? За ранее спасибо)

Добрый день.А если заплатили платежи в Пфр фиксированные и свыше 300 т.р до 31декабря этого года,Как в таком случаи буде выглядит декларация и сколько заплатить налогов итого