Как заполнить декларацию 3-НДФЛ в 2022 году по подоходному налогу: пошаговая инструкция и образец заполнения

Всем добрый день! Сегодня речь пойдет о заполнении 3-НДФЛ для ИП, которые работают на общем режиме налогообложения. Мы уже писали о самом подоходном налоге для ИП и об НДФЛ для обычных физ. лиц. Также напомню, что ИП, которые только начали свою деятельность, после факта получения первого дохода обязаны подать 4-НДФЛ.

Содержание

- Как ИП заполнить по итогам года 3-НДФЛ

- Скачать бланк 3-НДФЛ

- Состав декларации по подоходному налогу для ИП

- Требования по заполнению 3-НДФЛ

- Как заполнить 3-НДФЛ — пошаговая инструкция

- Шаг 1 – Указываем свои данные в титульнике

- Шаг 2 – Ставим показатели в ПРИЛОЖЕНИИ 3

- Шаг 3 – Делаем расчет в Разделе 2

- Шаг 4 – Сводим данные в Разделе 1

- Скачать заполненный образец 3-НДФЛ

- Сроки сдачи 3-НДФЛ

- Какой штраф ждет ИП, если он не сдать 3-НДФЛ

Как ИП заполнить по итогам года 3-НДФЛ

2022 год принес существенные облегчения предпринимателям. Вступил в законную силу приказ ФНС №ММВ-7-11/569@ от 03.10.2018г., который полностью изменил прежнюю, довольно емкую и сложную в заполнении декларацию. Теперь она стала практически в два раза меньше, 13 вместо 20 прежних страниц. Декларация состоит из трех обязательных листов – Титульника, Раздела 1 и Раздела 2, которые заполняют абсолютно все и отдельных приложений, которые будут заполняться при необходимости, причем теперь на листах стоит нумерация, а не буквенное обозначение.

Еще одно новшество — расчет вычетов: стандартных, социальных и инвестиционных вынесен в одно Приложение №5. Также в новой декларации не нужно заполнять информацию об исчисленном налоговым агентом НДФЛ, проставляем лишь удержанный налог. Есть изменения и в кодах, к примеру, доходов и деятельности. Более подробно узнать о порядке заполнения декларации можно в приложении к вышеназванному приказу, ну а в простых случаях будет достаточно и нашей инструкции.

Еще раз обратим ваше внимание на то, что отчитываться о полученных доходах за 2018 год нужно по новой форме 3-НДФЛ!

Для того чтобы все заполнить правильно, вы можете либо обратиться к специалисту, либо воспользоваться онлайн-сервисом для ведения учета.

Итак, приступим.

Скачать бланк 3-НДФЛ

Форма 3-НДФЛ установлена Приказом ФНС России № ММВ-7-11/569@ от 03.10.2018 года. В этом же приказе есть порядок ее заполнения и все приложения, которые могут для этого понадобиться.

Скачать актуальный бланк 3-НДФЛ, который следует сдавать, отчитываясь за 2018 год.

Состав декларации по подоходному налогу для ИП

Итак, если вы скачали форму декларации по подоходному налогу, то уже увидели, что листов там очень много. В стандартном случае ИП нужно заполнить всего 3 страницы:

- Титульник;

- Раздел 1 – Налог, подлежащий уплате

- Раздел 2 – Расчет базы по налогу и дохода по каждой из используемых ставок

- Приложение 3 – Доходы от предпринимательской деятельности (здесь показываются, так скажем, исходные данные).

Требования по заполнению 3-НДФЛ

Здесь, опять же, все стандартно. Все эти правила вы могли видеть в любой другой декларации:

- Данные заполняем слева направо, числовые данные выравниваем по правой стороне;

- Пустые клетки прочеркиваем;

- Не пользуемся корректорами, никакие исправления не допускаются;

- Запрещена двусторонняя печать бланка, использование степлера для скрепления;

- Данные в денежных единицах округляются до целых рублей;

- Текстовые данные пишем заглавными печатными буквами;

- Можно заполнить бланк вручную или на компьютере, цвет чернил – черный / синий;

- Заполняются только те листы, которые нужны.

Как заполнить 3-НДФЛ — пошаговая инструкция

Ниже будет пошаговая инструкция по заполнению декларации 3-НДФЛ. Обратите внимание на образец заполнения и учтите все нюансы.

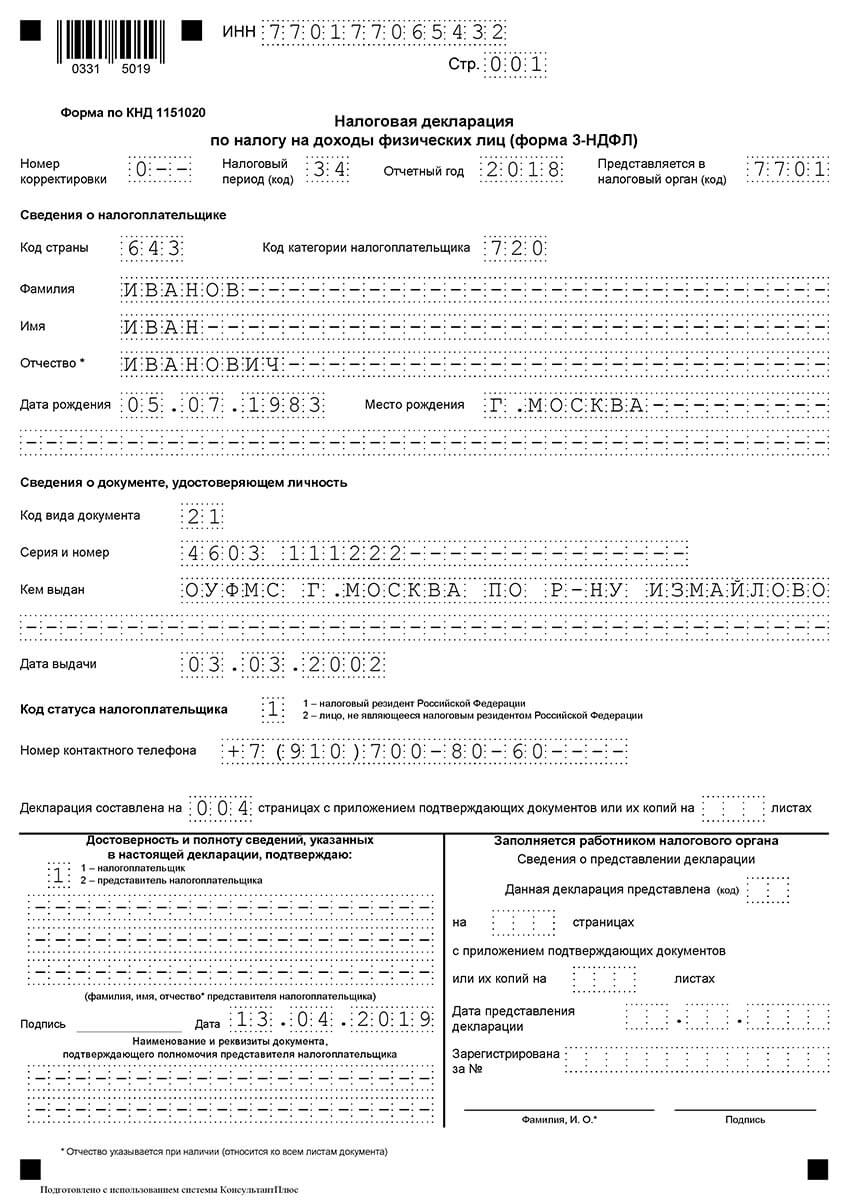

Шаг 1 – Указываем свои данные в титульнике

С заполнением титульного листа вопросов обычно не возникает – в 3-НДФЛ тут все тоже довольно просто и стандартно. Что проставляем? Двигаемся построчно:

- Наверху листа заполняем ИНН и № страницы в формате «001» — это надо сделать на всех листах декларации. На последующих страницах еще нужно вписать фамилию и инициалы ИП;

- Проставляем № корректировки – при первоначальной подаче указываем «0—»;

- Указываем код периода, за который отчитываемся (т.е. налогового периода), мы ставим «34» — так как документ составляется по итогам года;

- В графе «налоговый период» ставим год, за который отчитываемся (у нас будет «2018») и код налоговой, в который сдаем декларацию;

- Далее заполняем блок сведений о налогоплательщике (для того, чтобы найти нужные значения для полей с кодами следует обратиться к приложениям приказа ФНС, утверждающего бланк):

- Код страны (по гражданству ИП) — для граждан РФ этот код «643»;

- Код категории налогоплательщика (ИП обозначаются кодом «720»);

- ФИО полностью;

- Дату и место рождения (как говорят, «по паспорту»);

- Проставляем данные о документе, удостоверяющем личность (чаще всего – это паспорт):

- Код вида документа у паспорта «21» (коды также ищите в приложения к указанному выше приказу);

- Серию и № паспорта;

- Дату его выдачи и кем выдан;

- Ставим статус налогоплательщика: если резидент РФ – 1, если нет — 2;

- Прописываем контактный телефон;

- Проставляем общее количество страниц декларации и приложений (если они есть).

Обращаем ваше внимание на то, что в новой форме декларации Адрес места жительства ИП как в РФ, так и за ее пределами, на титульном листе также не заполняется, как было и в предыдущей форме!

На этом с титульником все! Остаются только раздел для подтверждения данных – здесь все стандартно, как и в любой другой декларации (например, можете посмотреть, как заполнить декларацию на УСН-Доходы). Раздел для работника налоговой вы не трогаете, его заполняет непосредственно представитель налоговой в момент подачи документа.

Образец заполнения титульного листа 3-НДФЛ представлен ниже:

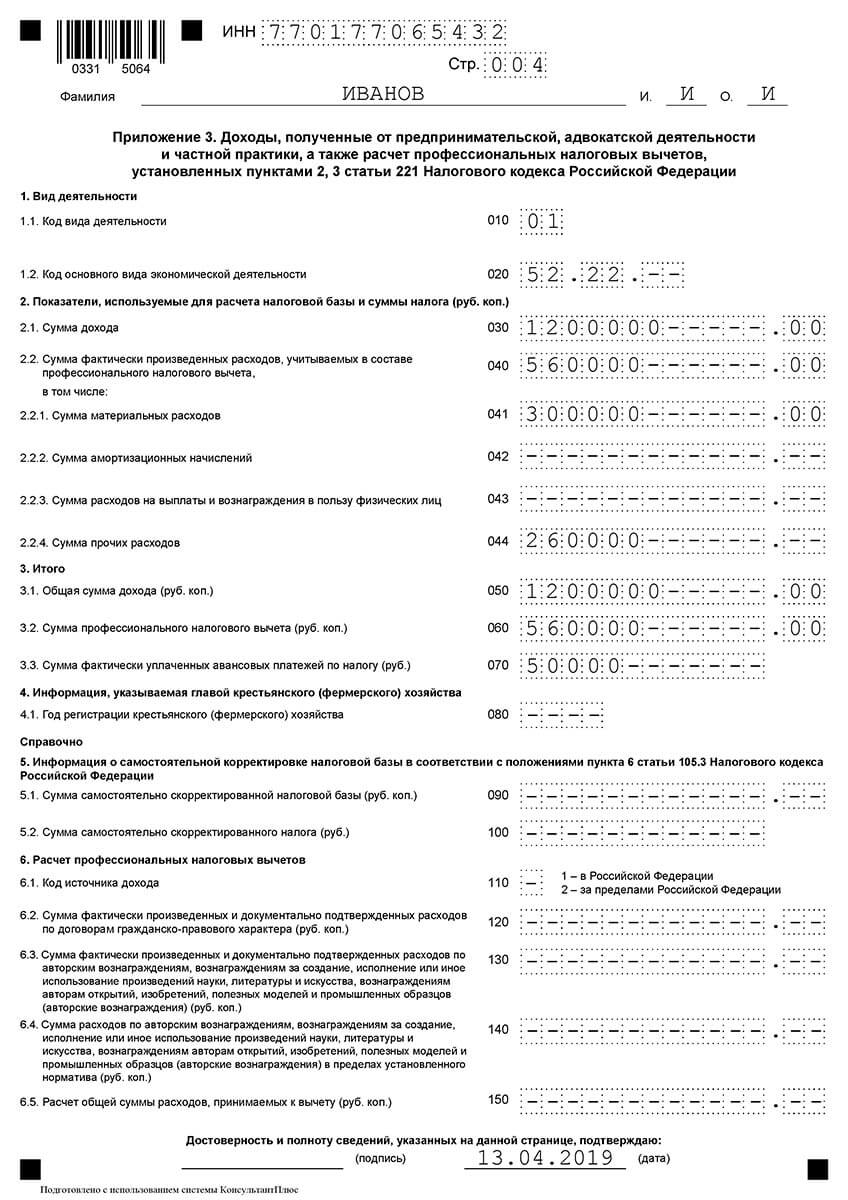

Шаг 2 – Ставим показатели в ПРИЛОЖЕНИИ 3

Заполнение листов удобнее осуществлять в обратном порядке. То есть, сначала мы будем заполнять Приложение 3, а потом уже вернемся в Раздел 2, и, наконец, в Раздел 1. Не забываем, что на каждом из этих листов следует проставить ИНН, № страницы, а также свою фамилию и инициалы.

Приложение 3 предназначено для отражения доходов от предпринимательской деятельности (сюда же относятся адвокаты / нотариусы / главы КФХ). Можно сказать, что здесь проставляются исходные данные для дальнейшего расчета подоходного налога.

Итак, заполняем сначала первую группу показателей о виде деятельности:

- В строке 010 ставим код вида деятельности. Применяем условные обозначения:

- 1 – будет у ИП;

- 2 – ставят нотариусы;

- 3 – адвокаты;

- 4 – арбитражные управляющие;

- 5 – главы КФХ;

- 6 – иная предпринимательская деятельность

- Затем в строке 020 ставим код вида деятельности;

Далее заполняем вторую группу показателей, представляющую собой сведения о доходах и расходах ИП:

- В строке 030 проставляем сумму доходов за год (в нашем примере будет 1 200 000 руб.);

- В строке 040 должна стоять сумма расходов за год (обратите внимание, что сюда включаются те расходы, которые могут быть учтены при расчете НДФЛ согласно НК РФ, а не все подряд) – у нас в примере поставим 560 тыс. руб.;

- Далее в строках 041-044 даем расшифровку расходов: делим сумму в строке 041 на материальные расходы, 042 на амортизацию, 043 на оплату труда и 044 на прочие расходы. В нашем примере пусть 300 тыс. руб. – расходы на закупку материалов, 260 тыс. руб. – прочие расходы. Основных средств нет – амортизации нет, работников у ИП нет – оплаты труда тоже нет;

Важно!Приложение 3 (первая и вторая группа показателей) заполняем на каждый вид деятельности, затем в первом листе из заполненных проставляем итоговые данные в третье группе показателей.

Так как в нашем примере предприниматель занимался одним видом деятельности, мы переходим к заполнению раздела 3 «Итого» данного приложения. Здесь поступаем следующим образом:

- по строке 050 ставим общую сумму полученных доходов – 1 200 000 руб;

- по строке 060 отображаем сумму профессиональных налоговых вычетов. В нашем случае расходы от ведения предпринимательской деятельности подтверждены документально, поэтому в эту строчку ставим 560 000 руб., дублируя строку 040. Если нет возможности подтвердить расходы, то ИП может воспользоваться вычетом в 20% от суммы полученного дохода – строка 030 * 0,20.

Теперь заполняем третью группу показателей – подводим итоги:

- По строке 110 считаем общую сумму доходов;

- По строке 120 рассчитываем общую сумму расходов;

У нас вид деятельности один, поэтому мы просто переносим данные.

- В строке 130 проставляем сумму начисленных в течение года авансовых платежей – у нас в примере пусть это будет 50 тыс. руб.;

- По строке 140 прописываем сумму авансов, которые мы реально заплатили в течение года – у нас в примере пусть вся сумма авансов будет своевременно уплачена.

Важно! ИП на НДФЛ может в составе расходов учесть все расходы при условии соответствия их нормам НК РФ, либо применить профессиональный вычет, составляющий 20% от доходов. Второй вариант выгодно использовать, когда фактические расходы небольшие или когда вы не можете документально подтвердить расходы – без документов налоговая при проверке исключит их из расчета налога.

Теперь заполняем третью группу показателей – подводим итоги:

- По строке 110 считаем общую сумму доходов;

- По строке 120 рассчитываем общую сумму расходов;

У нас вид деятельности один, поэтому мы просто переносим данные.

- В строке 130 проставляем сумму начисленных в течение года авансовых платежей – у нас в примере пусть это будет 50 тыс. руб.;

- По строке 140 прописываем сумму авансов, которые мы реально заплатили в течение года – у нас в примере пусть вся сумма авансов будет своевременно уплачена.!!(УДАЛИТЬ)

- строка 070 предназначена для отображения суммы уплаченных авансовых платежей. В нашем случае ставим 50 000 руб.

На этом с данным разделом все. Четвертая группа показателей заполняется в случае, если 3-НДФЛ сдает глава КФХ – строка 080, а строку 090 – 100 заполняют те, кто корректировал базу и налог в соответствии с положениями п.6 ст. 105.3 в случае применения цен, не соответствующих рыночным, в сделках с взаимозависимыми лицами.

Строка 110 -150 предназначена для тех предпринимателей, которые получили доходы от иных источников, которые были расшифрованы в приложениях 1 и 2.

Пример заполнения Листа В представлен ниже:

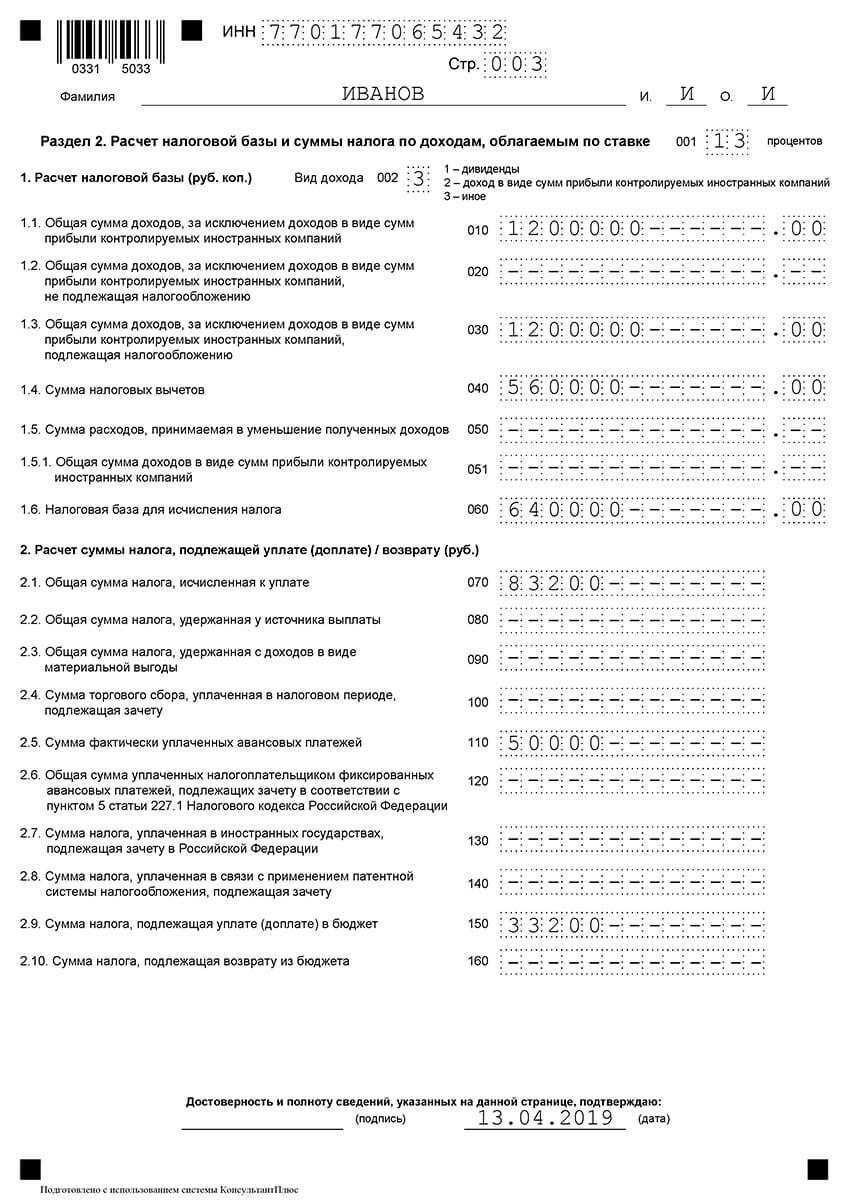

Шаг 3 – Делаем расчет в Разделе 2

В Разделе 2 мы сначала проставляем в строке 001 ставку по налогу. В нашем примере это будут стандартные 13%. Если вы отчитываетесь за НДФЛ по нескольким ставкам, то на каждую нужно заполнить отдельный расчет. Затем в строке 002 указываем вид дохода, у нас это «3» — иное. Дивиденды и доходы в виде прибыли контролируемых иностранных компаний и прочие ситуации мы в примере не рассматриваем.

Далее идем по строкам:

- 010 – указываем итоговую сумму доходов (переносим сумму из строки 110 Листа В);

- 020 – заполняется в случае необходимости, у нас прочерки;

- 030 – ставим общую сумма доходов (030 = 010 – 020), у нас 010 = 030;

- 040 – проставляем сумму налогового вычета – у нас это сумма из строки 060 Приложения 3;

- 050, 051 — заполняются в случае необходимости, у нас прочерки;

- 060 – считаем налоговую базу – у нас она равна разности между строками 030 и 040 = 640 тыс. руб.;

- 070 – считаем сам налог, в нашем примере 070 = 060 * 13% = 83 200 рублей;

- Строки 080, 090, 100 – заполняем при необходимости. Например, если вы относитесь к плательщикам торгового сбора, то на его сумму можно уменьшить налог, соответственно, ставим ее по строке 100 – при этом помним, что строка 100 не может быть больше строки 070, так как мы не можем уменьшить налог больше, чем он у нас есть;

- 100 – проставляется фактическая сумма реально уплаченных авансов по НДФЛ (переносим данные из строки 070 Приложения 3;

- строки 120, 130 и 140 заполняются при необходимости;

- строки 150 и 160 содержат данные по налогу к уплате или возврату из бюджета. В нашем случае налог будет к доплате (строка 070 – 110) 83 200 – 50 000 = 33 200. В строку 050 ставим 33 200.

Образец заполнения Раздела 2 представлен ниже:

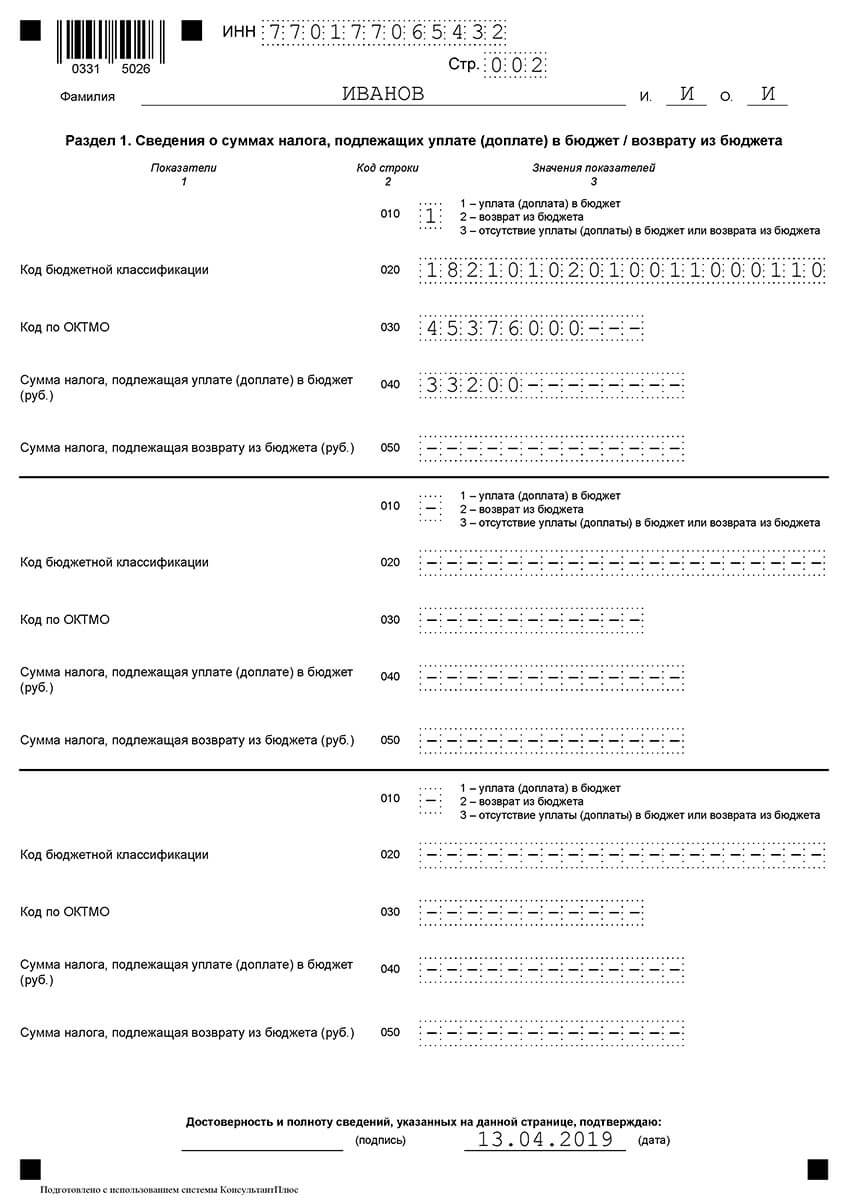

Шаг 4 – Сводим данные в Разделе 1

В Разделе 1 мы проставляем итоговые данные по всем листам декларации с учетом всех видов деятельности и всех ставок. У нас пример простой, поэтому Раздел 2 заполнить очень легко:

- В строке 010 ставим код результата, у нас будет стоять «1», так как получился налог к уплате в бюджет;

- В строке 020 ставим КБК, по которому должна быть зачислена доплата налога (или возврат его сумм);

- В строке 030 ставим ОКТМО;

- В строке 040 прописываем сумму налога для уплаты (мы переносим данные из строки 130 Раздела 2;

- В строке 050 ставим прочерки, так как сумм к возврату из бюджета у нас нет.

Важно! Если у нас, наоборот, выявлен налог к возврату из бюджета (код результата в строке 010 поставили «2»), то мы ставим ее по строке 050, а строка 040 у нас будет с прочерками. Если налог = 0, код результата в строке 010 ставим «3», а строки 040 и 050 – прочеркиваем.

Образец заполнения Раздела 1 представлен ниже:

Скачать заполненный образец 3-НДФЛ

Также вы можете скачать заполненный образец, из которого мы делали скриншоты выше.

- Скачать образец заполнения декларации 3-НДФЛ

Сроки сдачи 3-НДФЛ

Сдать заполненную декларацию нужно до 30 апреля. Если вы сдаете декларацию при закрытии ИП, то здесь дается совсем немного времени – подать документ нужно в течение 5 дней с момента, когда вы перестали вести деятельность. В этой ситуации декларация составляется за неполный год, то есть только за тот период, который вы отработали как ИП.

3-НДФЛ сдается по месту проживания ИП в бумажном виде, по почте ценным письмом или электронно (можно сдать на сайте ФНС). Не забывайте, что сдать бумажный вариант могут только те ИП, у кого число работников менее 100 человек. У кого работников больше (таких ИП, конечно, немного, но они есть!) – сдают декларацию исключительно в электронном виде.

Какой штраф ждет ИП, если он не сдать 3-НДФЛ

Здесь варианта два:

- Если налог был уплачен или срок его уплаты еще не прошел, то штраф за несданную вовремя декларацию составляет 1 тыс. руб.;

- Если налог тоже не уплачен в срок, то штраф рассчитывается в виде 5% от суммы налога по этой декларации за каждый месяц просрочки (но тут есть границы: максимум вас могут оштрафовать на сумму в 30% от налога в декларации, минимум – все на ту же 1 тыс. руб.).

В примере заполнения листа В допущена ошибка в п. 2.3 указана сумма 260000, а по тексту эта сумма должна быть в п. 2.2.4 Сумма прочих расходов.