Точка безубыточности — что это и как рассчитать, формулы и графики + примеры и Excel файл для расчета

Здравствуйте! Сегодня поговорим про точку безубыточности и про то, как ее рассчитать.

Любой человек, решивший начать свое дело, в первую очередь думает о том, как заработать деньги и получить прибыль. При ведении предпринимательской деятельности существуют издержки производства – это все расходы на изготовление и сбыт продукции. Их вычитают из общей выручки от продаж в денежном выражении, получая положительный (прибыль) или отрицательный (убыток) результат. Для успешного функционирования предприятия необходимо знать границу перехода выручки в прибыль. Это и есть точка безубыточности.

Содержание

- Что такое точка безубыточности

- Для чего нужно знать точку безубыточности

- Какие данные нужные для расчета точки безубыточности

- Формула расчета показателя

- Точка безубыточности в денежном выражении

- Как рассчитать точку безубыточности в Excel

- Порядок составления таблицы

- Алгоритм построения графика

- Как воспользоваться готовой таблицей в Excel

- Пример расчета точки безубыточности

- Порядок расчета математическим методом

- Порядок расчета графическим методом

- Планирование безубыточности на предприятии

- Пример расчета для магазина

- Пример расчета для предприятия

Что такое точка безубыточности

Объем производства, при котором все полученные доходы смогут только перекрыть совокупные затраты – это точка безубыточности (с англ. break-even point – точка критического объема).

То есть это такой минимальный размер выручки в денежном выражении или произведенный и реализованный объем продукции в количественном выражении, компенсирующий лишь все издержки производства.

Достижение этой точки означает, что компания не работает в убыток, но еще и не получает прибыли. Результат деятельности равен нулю. С каждой последующей единицей проданного товара предприятие получает прибыль. Другие названия этого термина: порог рентабельности, критический объем производства.

Для чего нужно знать точку безубыточности

Значение этого показателя важно для оценки текущего финансового состояния предприятия, а также для экономического планирования на перспективу. Точка безубыточности дает возможности:

- Определить целесообразность расширения производства, дилерской сети, освоения новых технологий и видов продукции;

- Оценить платежеспособность и финансовую стабильность, что важно для владельцев компании, инвесторов и кредиторов;

- Проследить изменение показателя в динамике и выявить узкие места в производственном процессе;

- Рассчитать и спланировать план продаж;

- Определить допустимую величину снижения выручки или количество проданных единиц товара, чтобы не уйти в убыток;

- Рассчитать влияние изменения цены, издержек производства и объема реализации продукции на финансовый результат.

Какие данные нужные для расчета точки безубыточности

Для правильного расчета показателя необходимо понимать разницу между постоянными и переменными затратами.

А также знать следующие данные:

- Цена 1 единицы продукции или услуг (Р);

- Объем произведенной и проданной (в классической модели расчета) продукции в натуральном выражении (Q);

- Выручка от реализованной продукции (В). Для вычисления порога рентабельности в натуральном выражении этот показатель необязателен;

- Постоянные затраты (Зпост.)– это издержки производства, не зависящие от объема продукции. На протяжении длительного времени они не меняются.

К ним относится:

- Зарплата и страховые взносы инженерно-технических работников и управленческого персонала;

- Арендная плата за здания, сооружения;

- Налоговые отчисления;

- Амортизационные отчисления;

- Платежи по кредитам, лизингу и другим обязательствам.

5. Переменные затраты (Зпер)– это издержки производства, которые увеличиваются или уменьшаются в зависимости от роста или падения производства товаров или объема оказанных услуг. Значение показателя может варьироваться в широких пределах, моментально реагируя на любые изменения в деятельности компании.

К этим затратам относится:

- Стоимость сырья, комплектующих, запчастей, полуфабрикатов;

- Зарплата и страховые отчисления основных производственных рабочих и персонала, работающего по сдельной оплате труда;

- Электроэнергия, горюче-смазочные материалы (ГСМ), топливо;

- Транспортные расходы.

Разделение всех затрат на постоянные и переменные носит условный характер и применяется в классической модели расчета точки безубыточности. Специфика ряда хозяйствующих субъектов подразумевает более уточненное выделение затрат в отдельные виды по экономическому смыслу.

В частности, издержки производства дополнительно могут быть:

- Условно-постоянные. Например, аренда склада является постоянной составляющей, а затраты на хранение и перемещение складских запасов – это переменная составляющая;

- Условно-переменные. Например, плата за амортизацию (износ) основного оборудования является постоянной величиной, а затраты на плановые и текущие ремонты – это переменная величина.

Системы учета затрат на разных предприятиях отличаются (например, стандарт-костинг, директ-костинг, вэрибл-костинг и др.). Существует разделение переменных затрат на индивидуальные для каждого продукта, разграничение постоянных затрат на фиксированные и отдельные на каждый товар и т.д.

В данной статье будет подробно рассмотрена классическая модель вычисления точки безубыточности для одного продукта, а также приведен пример расчета с несколькими видами товаров.

Формула расчета показателя

Математическим методом точку безубыточности (сокр. BEP) рассчитывают как в денежном, так и в натуральном выражении. Все зависит от особенностей конкретного предприятия. При расчете по классической модели с участием одного товара (или нескольких – тогда берутся усредненные данные) учитываются допущения по ряду факторов:

- Постоянные затраты в пределах заданного объема производства остаются неизменными (этот уровень называется релевантным). Это касается также переменных затрат и цены;

- Выпуск продукции и себестоимость готовых изделий увеличиваются или уменьшаются линейно (прямо пропорционально);

- Производственная мощность на протяжении заданного интервала расчетов постоянна;

- Номенклатура продукции не меняется;

- Влияние размера запасов несущественно. То есть величина незавершенного производства имеет незначительные колебания и вся произведенная продукция отпускается покупателю.

Этот экономический показатель не стоит путать со сроком (точкой) окупаемости проекта. Он показывает время (месяцы, годы) через которое компания начнет получать прибыль от вложенных инвестиций.

Точка безубыточности в денежном выражении

Формула расчета покажет минимальный размер выручки, который окупит все затраты. Прибыль при этом будет нулевая.

Рассчитывается следующим образом:

![]()

В знаменателе разница между выручкой и переменными затратами – это маржинальный доход (МД). Его можно рассчитать и на 1 единицу продукции, зная, что выручка равна произведению цены на объем:

B = P*Q,

МД на 1 ед. = P — Зпер. на 1 ед.

Для определения точки безубыточности по другой формуле, находят коэффициент маржинального дохода (Кмд):

![]()

![]()

Итоговое значение в обеих формулах будет одинаковым.

Точка безубыточности в натуральном выражении

Формула расчета покажет минимальный объем продаж для покрытия всех издержек производства при нулевой прибыли. Рассчитывается следующим образом:

![]()

Каждая следующая проданная единица товара сверх этого критического объема будет приносить предприятию прибыль.

При известном значении ВЕРнат. можно рассчитать ВЕРден.:

ВЕРден. = ВЕРнат. * P

Как рассчитать точку безубыточности в Excel

В программе Microsoft Office Excel провести вычисление точки безубыточности очень удобно. Между всеми данными легко установить требуемые формулы и построить таблицу.

Порядок составления таблицы

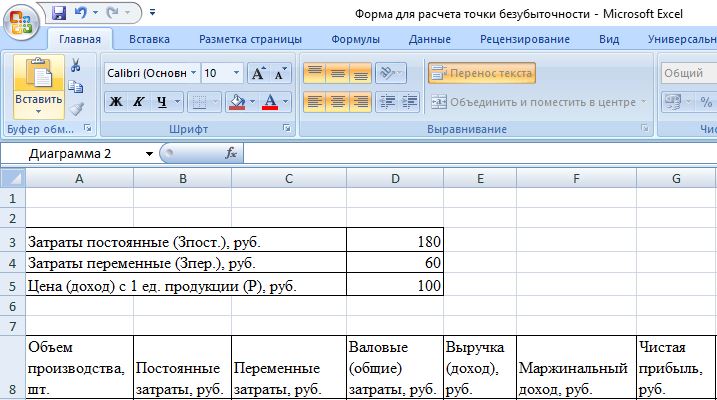

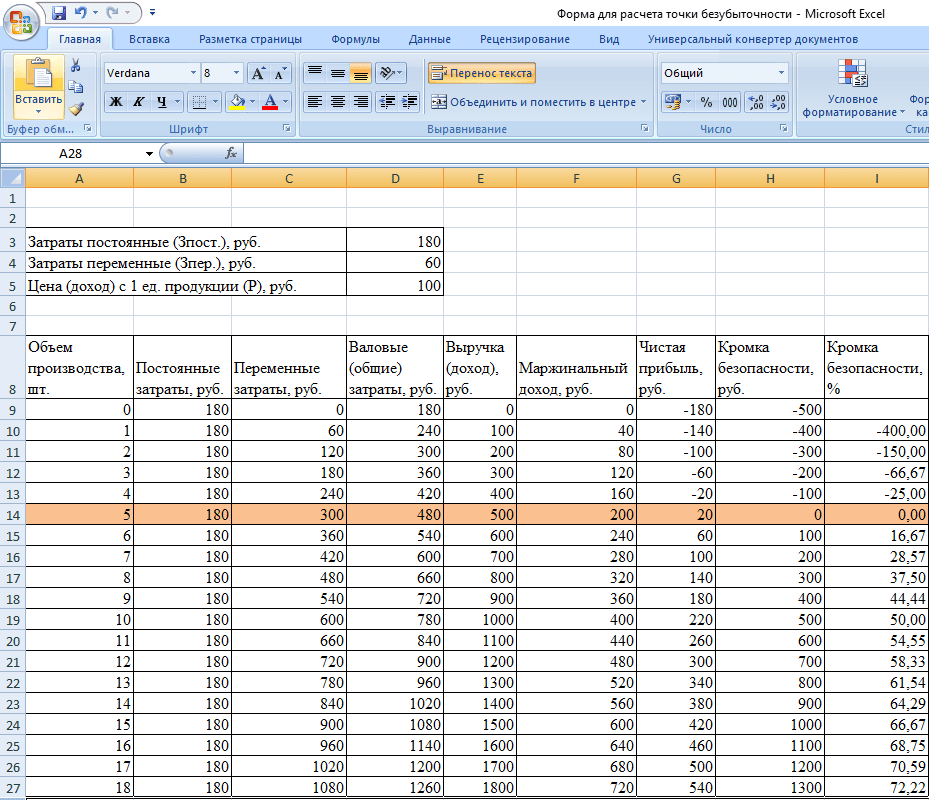

Вначале необходимо завести показатели затрат и цены. Предположим, что постоянные затраты составляют 180 р., переменные затраты 60 р., цена за 1 единицу товара 100 р.

Далее на основании этих данных и объема производства составим таблицу, где будет видно изменение размера чистой прибыли (убытка). Это позволит определить точку безубыточности.

Значение в столбцах будет следующим:

- Объем производства заполняем самостоятельно, в нашем случае возьмем интервал от 0 до 20 штук;

- Постоянные затраты =$D$3;

- Переменные затраты =А9*$D$4;

- Валовые (общие) затраты =В9+С9;

- Выручка (доход) =А9*$D$5;

- Маржинальный доход = Е9-С9;

- Чистая прибыль (убыток) = Е9-С9-В9.

Данные формулы в ячейках нужно провести по всему столбику. После заполнения значений по объему производства таблица примет следующий вид:

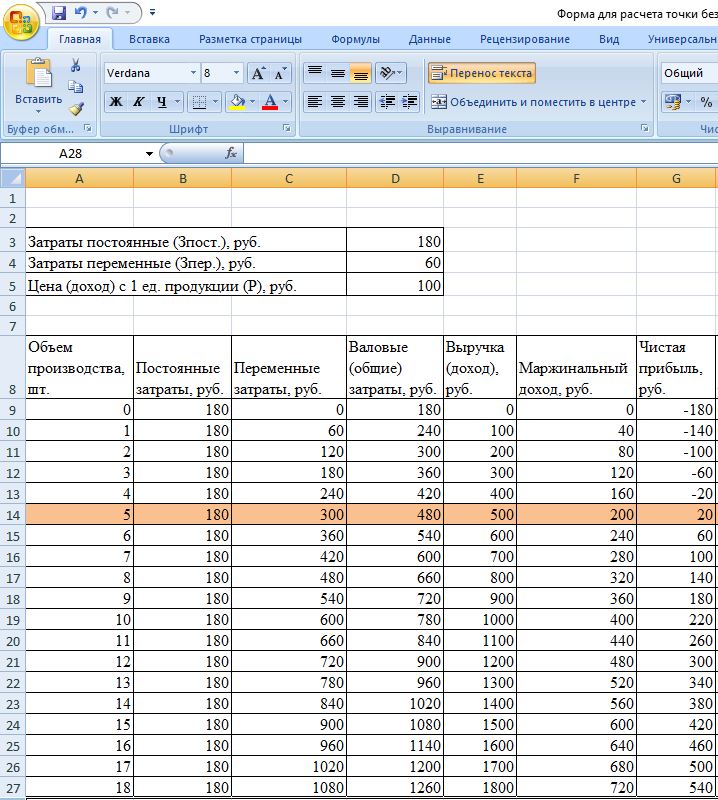

Начиная с 5-й единицы продукции, чистая прибыль стала положительной. До этого выручка не перекрывала совокупные (общие) издержки производства. Прибыль при этом равняется 20 р., то есть формально это не совсем верная точка безубыточности. Точное значение объема при нулевой прибыли можно вычислить:

![]()

То есть точка безубыточности математически считается при объеме производства 4,5 шт. Однако экономист берет в расчет 5 шт. и значение выручки 480 р. считается точкой безубыточности, так как произвести и продать 4,5 шт. товара невозможно.

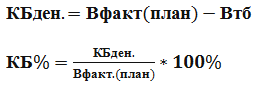

Добавим к таблице еще 2 столбца с расчетом кромки безопасности (запас прочности, маржа безопасности) в денежном выражении и в процентах (КБден. и КБ%). Этот показатель говорит о возможном размере снижения выручки или объема производства до точки безубыточности. То есть насколько далеко предприятие находится от критического объема.

Рассчитывается по формулам:

- Вфакт.(план) – выручка фактическая или планируемая;

- Втб – выручка в точке безубыточности.

В данном примере берется значение выручки фактической. Когда планируют объем продаж и прибыль, то используют значение плановой выручки чтобы рассчитать необходимый запас прочности. В таблице эти столбцы будут рассчитываться следующим образом:

- Кромка безопасности в руб. = E9-$E$14;

- Кромка безопасности в % = H10/E10*100 (расчет ведется начиная с объема производства 1 шт., так как деление на ноль запрещено).

Безопасной границей считается значение кромки безопасности выше 30%. В нашем примере изготовление и продажа 8 шт. товара и больше означает стабильное финансовое положение компании.

Итоговая таблица примет вид:

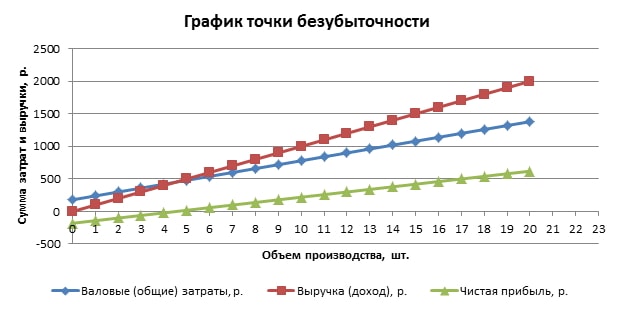

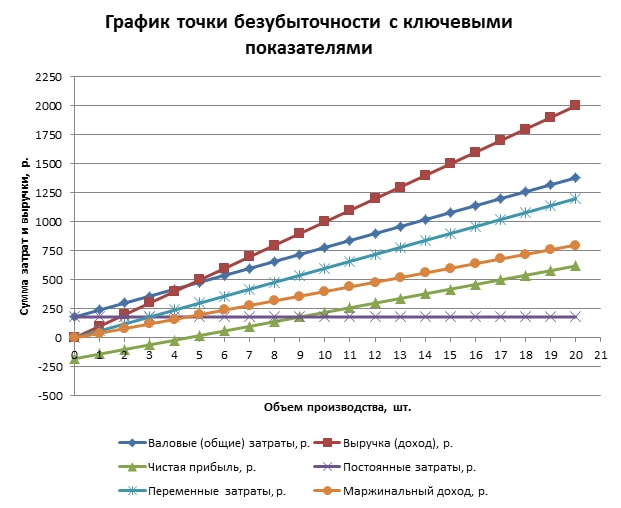

Алгоритм построения графика

Для наглядности построим график. Выбираем Вставка/Точечная диаграмма. В диапазон данных включаем валовые (общие) затраты, выручку, чистую прибыль. По горизонтальной оси будет объем производства в шт. (он выбирается из значений первого столбца), а по вертикальной – суммы затрат и выручки. В результате получится три наклонных линии.

Пересечение выручки и валовых затрат – это точка безубыточности. Она соответствует значению чистой прибыли 0 (в нашем примере 20 р. при количестве продукции 5 шт.) по горизонтали и минимально необходимому значению выручки для покрытия общих затрат по вертикали.

Можно построить и более подробный график, включающий в себя помимо вышеприведенных показателей постоянные, переменные затраты и маржинальный доход. Для этого последовательно добавляют в диапазон данных указанные ряды.

Как воспользоваться готовой таблицей в Excel

Чтобы вычислить точку безубыточности вам достаточно подставить свои исходные данные, а также в первом столбце ввести значения объема производства. Если их много, то для ускорения работы можно в ячейке А10 написать, например: =А9+1 и провести эту формулу вниз. Таким образом, интервал между значениями объема составит 1 шт. (ввести можно любое число).

- Скачать готовый файл excel для расчета точки безубыточности

Пример расчета точки безубыточности

Для примера возьмем предпринимателя, торгующего в летних ларьках арбузами. Товар у него один, цена в разных точках города одинакова. Арбузы закупаются оптом в южных регионах и доставляются на продажу в центральную Россию. Бизнес сезонный, но стабильный. Исходные данные следующие:

| Показатель | Значение, р. |

| Розничная цена 1 арбуза | 250 |

| Переменные затраты на 1 арбуз (оптовая цена арбуза, зарплата продавцам) | 130 |

| Постоянные затраты (оплата аренды земли под ларьки, налоги, тара, транспортные расходы) в течение месяца | 11000 |

| Выручка за 1 месяц | 36000 |

Необходимо определить минимально допустимый объем продаж арбузов и пороговое значение выручки для покрытия всех затрат.

Порядок расчета математическим методом

Цена 1 арбуза взята средняя, так как все они имеют разный вес. Этими колебаниями можно пренебречь. Для расчета точки безубыточности в натуральном выражении воспользуемся известной формулой:

![]()

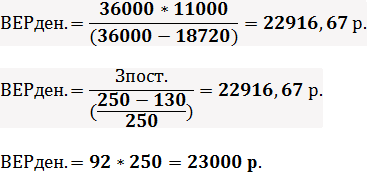

Для вычисления точки безубыточности в денежном выражении необходимо знать количество проданных арбузов за месяц и сумму переменных затрат на этот объем:

- Qза месяц = 36000/250 = 144 арбуза,

- Зпер. на объем за месяц = 130*144 = 18720 р.

Далее рассчитаем порог рентабельности в денежном выражении по разным формулам:

Первые два значения дают точку безубыточности при нулевой прибыли, но объем проданных арбузов будет 91,67 шт., что не совсем корректно. Третье значение рассчитано исходя из критического объема продаж 92 арбуза в месяц.

Текущая выручка за месяц и объем продаж выше точки безубыточности, следовательно предприниматель работает с прибылью.

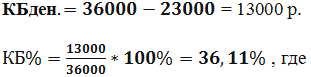

Дополнительно определим величину кромки безопасности:

Уровень выше 30% считается допустимым, значит, бизнес спланирован правильно.

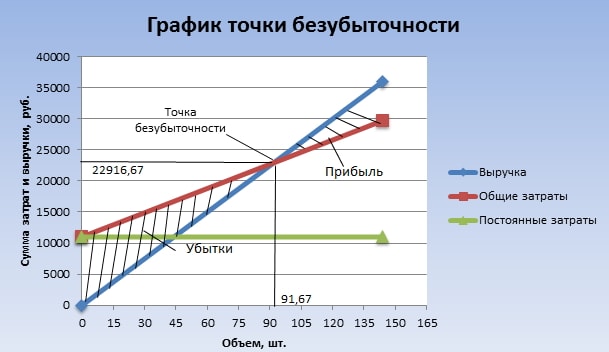

Порядок расчета графическим методом

Точку безубыточности можно рассчитать и графическим методом, без предварительного проведения расчетов. Для этого по горизонтальной оси абсцисс откладывают объем выпуска в штуках, а по вертикальной оси ординат – суммы выручки и общих затрат (наклонные линии) и постоянных затрат (прямая линия). Далее чертят вручную или строят диаграмму на компьютере по исходным данным.

В результате построения графика точка безубыточности окажется на пересечении линий выручки и общих затрат. Это соответствует объему продаж в 91,67 арбуза и выручке 22916,67 р. Заштрихованные области показывают зоны прибыли и убытков.

Приведенная модель расчета для одного продукта отличается простотой анализа и вычисления точки безубыточности. Хорошо подходит для компаний с устойчивым рынком сбыта без резкого колебания цен.

Вместе с тем вышеприведенный расчет имеет следующие недостатки:

- Не учитывается сезонность и возможные колебания спроса;

- На рынке может вырасти конкуренция вследствие появления прогрессивных технологий, новых маркетинговых ходов;

- Цены на исходное сырье могут измениться;

- Для постоянных и «крупных» покупателей возможно предоставление скидок.

Таким образом, данные расчета точки безубыточности рассматривают в комплексе со многими факторами и другими экономическими показателями.

Планирование безубыточности на предприятии

На основании полученных значений точки безубыточности проводится анализ текущей конъюнктуры рынка и выделяются наиболее значимые факторы, влияющие на себестоимость. Планирование дальнейшей работы заключается в прогнозировании издержек производства и конкурентной рыночной цены. Эти данные используются в расчете плана производства и безубыточности, которые входят в общий финансовый план компании. Для успешного функционирования предприятия проводится контроль над соблюдением утвержденных целей.

Последовательные этапы планирования безубыточности:

- Анализ текущего положения дел в компании и продаж. Выявляются сильные и слабые стороны и определяются пути снижения себестоимости с учетом внутренних и внешних факторов. Оценивается работа служб снабжения, сбыта, уровень менеджмента на предприятии, рациональность производственного процесса. Из внешних факторов принимается во внимание доля рынка, подконтрольная компании, деятельность конкурентов, изменение потребительского спроса, политическая и экономическая ситуация в стране и т.д;

- Прогноз будущих цен на выпускаемую продукцию с учетом оценки всех факторов из п.1. Планируется допустимый диапазон наценки. Исследуются альтернативные варианты сбыта на новые рынки или перестройка предприятия на выпуск схожих товаров в случае неблагоприятной ситуации на текущем рынке;

- Рассчитываются постоянные, переменные затраты и себестоимость продукции. Планируется объем незавершенного производства на всех этапах производства. Формируется потребность в основных и оборотных средствах и источники их приобретения. Дополнительные возможные расходы по кредитам, лизингу и другим обязательствам также учитываются в издержках производства;

- Выполняется расчет точки безубыточности. Определяется необходимая величина кромки безопасности. Чем более нестабильны внешние факторы, тем больше должен быть запас прочности. Далее рассчитываются объемы выпуска и продаж товаров на уровне кромки безопасности;

- Планирование ценовой политики компании. Определяются цены на продукцию, которые позволят достичь необходимого объема продаж. Еще раз пересчитывается точка безубыточности и кромка безопасности. При необходимости пункты 3 и 4 повторяются с целью изыскания резервов снижения себестоимости для достижения необходимых значений по запасу прочности;

- Принятие окончательного плана безубыточности и продаж с разделением по периодам. Производится утверждение данных по точке критического объема.

- Контроль безубыточности, разбиваемый на несколько составляющих: контроль всех статей расходов, общей себестоимости, плана продаж, поступления платежей от покупателей и др. На предприятии всегда должно быть понимание того насколько текущее финансовое положение соответствует запланированному уровню безубыточности.

Пример расчета для магазина

На примере магазина, торгующего несколькими видами товаров, рассмотрим вариант решения многопродуктовой задачи. Это музыкальные инструменты и сопутствующие изделия: электрогитара (А), бас-гитара (Б), усилитель звука (В), акустическая гитара (Г). У магазина есть постоянные затраты, а также индивидуальные переменные затраты на каждый вид товара. Закупаются они у разных поставщиков и приносят свой размер выручки.

Исходные данные следующие:

| Товар | Выручка от продажи товара, тыс. р. | Индивидуальные переменные затраты, тыс. р. | Постоянные затраты, тыс. р. |

| А | 370 | 160 | 400 |

| Б | 310 | 140 | |

| В | 240 | 115 | |

| Г | 70 | 40 | |

| Всего | 990 | 455 | 400 |

Магазин достаточно большой, но структура выручки по видам товаров существенно не меняется. Ассортимент и цены на них различны, поэтому рациональней рассчитать порог рентабельности в денежном выражении. Для решения этой задачи используем формулы и методы из директ-костинга, предполагающего диапазон точек безубыточности для такого случая:

![]()

Кз. пер. – коэффициент доли переменных затрат в выручке.

![]()

В следующей таблице вычислим его для каждого вида товаров и общий для всего магазина. А также рассчитаем маржинальный доход (Выручка – индивидуальные переменные затраты) и его долю в выручке:

| Товар | Маржинальный доход, тыс. р. | Доля маржинального дохода в выручке | Кз. пер. (доля переменных затрат в выручке) |

| А | 210 | 0,37 | 0,43 |

| Б | 170 | 0,55 | 0,45 |

| В | 125 | 0,52 | 0,48 |

| Г | 30 | 0,43 | 0,57 |

| Всего | 535 | 0,54 | 0,46 |

После вычисления Кз. пер. для всего магазина средняя точка безубыточности будет равна:

![]()

Теперь рассчитаем этот показатель по самому оптимистичному прогнозу. Его называют маржинальной упорядоченностью по убыванию. Из таблицы видно, что наиболее рентабельные товары – это А и Б.

Вначале магазин будет продавать их и суммарный маржинальный доход (210+170=380 тыс. р.) почти перекроет постоянные затраты (400 тыс. р.). Оставшиеся 20 тыс. р. будут получены от продажи товара В. Точка безубыточности равняется сумме выручки от всех перечисленных продаж:

![]()

Наиболее пессимистичный прогноз продаж – это маржинальная упорядоченность по возрастанию. Вначале продаваться будут товары Г, В и Б. Маржинальный доход с них (125+30+170=325 тыс. р.) не сможет перекрыть постоянных затрат магазина (400 тыс. р.). Оставшаяся сумма 75 тыс. р. будет получена от продаж товара А. Точка безубыточности будет равна:

![]()

Таким образом, все три формулы дали разные результаты. По сути, оптимистичный и пессимистичный прогнозы дают интервал вероятных точек безубыточности магазина.

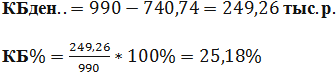

Дополнительно вычислим кромку безопасности в денежном выражении и в процентах по средней точке безубыточности:

Хотя магазин и работает прибылью, запас прочности ниже 30%. Пути улучшения финансовых показателей заключаются в уменьшении переменных затрат и увеличении продаж по товарам Г и В. А также необходимо более детально проверить постоянные затраты. Возможно, найдутся резервы их уменьшения.

Пример расчета для предприятия

Для примера возьмем предприятие по производству бытовых растворителей объемом 1 литр. Компания небольшая, цены меняются редко, поэтому рациональней рассчитать порог рентабельности в натуральном выражении (количество бутылок).

Исходные данные следующие:

| Показатель | Значение, р. |

| Розничная цена 1 бутылки растворителя | 140 |

| Переменные затраты на 1 литр растворителя (стоимость сырья, воды, тары, зарплата рабочих, вспомогательные материалы для производства) | 80 |

| Постоянные затраты (зарплата управленческому персоналу, амортизация, налоги, содержаний зданий) | 170000 |

| Выручка | 450000 |

| Объем (фактический ) | 3000 |

Расчет будет следующим:

![]()

Получившееся значение совсем недалеко от фактического объема (3000 шт.).

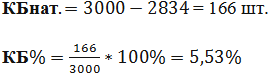

Дополнительно посчитаем кромку безопасности в штуках (по формуле аналогичной в денежном выражении) и в процентах:

Таким образом, предприятие работает на грани безубыточности. Необходимы срочные меры по улучшению финансового положения: пересмотр структуры постоянных затрат, возможно зарплата управленческого персонала завышена. Стоит детально разобраться с издержками, формирующими переменные затраты. Первоочередное направление их снижения – поиск новых поставщиков сырья.

Крутая статья. Все очень доступно. Спасибо.

А как расчитать Количество продаж в неделю, в день для обеспечения точки 0?

Минуточку…я не поняла, а почему в примере с экселевской таблицей Вы выручку (доход) считаете А9*D5, где А9-это объем производства в натуре, а D5-себестоимость (у Вас валовые затраты)??? Ваша формула в результате дает с/с всего производства, но никак не выручку.

D5 — цена за единицупродукции. Всё правильно в таблице посчитано.