Как получить налоговый вычет на детей

Налоговый вычет на детей – это финансовая поддержка от государства, позволяющая не уплачивать часть НДФЛ родителям. Вычтенная сумма уменьшает размер налогооблагаемого дохода. К тому же, сэкономленная разница частично будет возвращена налогоплательщику.

Содержание

Родители, имеющие официальный доход, привлекаемый к НДФЛ 13%, могут подавать заявление на налоговый вычет в бухгалтерию организации, где они и трудоустроены. Если сотрудник учреждения имел право сократить сумму налога, удержанного с его зарплаты (доход), но не подавал заявку на вычет, то он может заполнить специальную форму на сайте Государственной налоговой службы и вернуть уплаченные средства за 3 последних лет.

Стоит отметить, что 13 % НДФЛ нужно платить и с прибыли, полученной от сдачи в аренду квартиру, коттеджа, гаражей или других видов имущество. Соответственно его тоже можно сократить. Однако действуют условия, ограничивающие применения льготы от государства.

Суммарные расчеты на вычет

Детский вычет применяется на протяжении целого года (календарный), если сума дохода не превышает от 350 тысячи рублей. При суммарном превышении зарплаты от указанной суммы, применение правил льготного удержания подоходного будет прекращено. Притом с того месяца, когда установленный лимит будет превышен.

Пример, сумма ежемесячной зарплаты составит 34000 рублей, в общем расчете лимит будет достигнут к ноябрю. Детский налоговый вычет будет действовать в периоде: с января до октября месяца включительно. На следующий год расчеты аннулируются.

Размер суммы вычета составляет:

- На 1-го и 2-го ребенка 1400 р.;

- На 3-го и за каждого последующего – 3000 р.;

- Ребенок с инвалидностью – 12000 р.

Сумма вычета для приемного отца/матери, опекуна, супруги приемных родителей и попечителя ребенка-инвалида составит 50% или 6000 рублей. Стоит отметить, что это не выплачиваемые деньги, а сумма, высвобожденная от налога. После того, как ребенку исполнится 18 лет, выплаты и льготное налогообложение прекращается. Но если он является студентом платной учебы очной формы, то период будет продлен до 24 летнего возраста.

Примерные расчеты: Егоров И.А. воспитывает четырех несовершеннолетних детей. Размер ежемесячного налогового вычета составит: 1400+1400+3000+3000 = 8800 р. (для одного ребенка инвалида 1400 + 12000 /6000/).

Это сумма не привлекается налогообложению, т.е., будет вычтена при расчете удержаний. Каждый месяц (до окончания периода) прибавляется к заработной плате 13% от 8800 рублей, что составит 1144 рублей.

Формула: «зарплата – вычет = сумма ×13% = размер удержания».

Доскональные расчеты:

- С вычетом 20000 р. – 8800 р. = 11200 р. ×13% = 1456 рублей;

- Без вычета 20000 руб. ×13% = 2600 рублей;

- Разница 2600 – 1456 = 1144 руб.

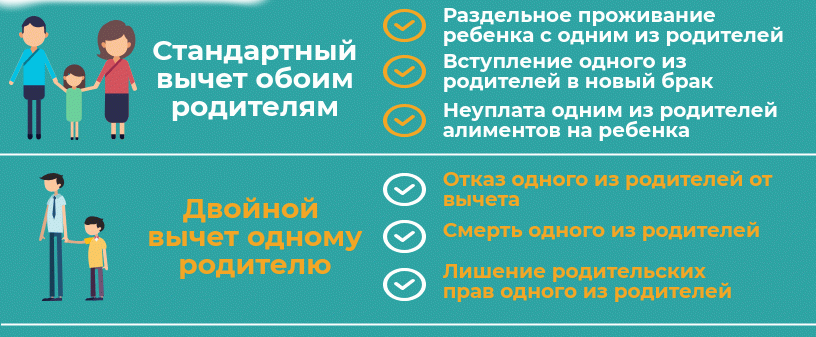

Подобные расчеты применяются к заработной плате обеих родителей (муж/жена), участвующих в финансовом обеспечении ребенка. Если нет отца или матери (умер, признали безвестно пропавшим, отсутствует запись в свидетельство о рождении ребенка), то единственный родитель может получать вычет в двойном размере. Аналогичный расчет применяется, если не оформлен брак или есть официальный развод. Но в этой ситуации один из супругов должен дать отказ на получение налогового вычета и предъявлять справку по форме 3-НДФЛ (2-НДФЛ).

Если мать и отец ребенка разведены, но один из них платит алименты, то это оценивается, как участие в обеспечение ребенка и дает право на получение детского вычета. Даже если он не живет с ребенком.

Когда невозможно получать налоговый вычет на детей

Бухгалтерии производят расчеты детского вычета относительно зарплате или официальному доходу. Если родители имеют две место работы, то льгота предоставляется только с одного из них.

Не все индивидуальные и частные предприниматели могут добиться высвобождения определенной части дохода от налога. Т.к., для них действует упрощенная система налогообложения по ставке 6% и 20%. Такое правило действует и для самозанятых лиц, для которых установлена сниженная ставка 4-6 %.

Мать или отец, находящийся в разводе и не участвующий в обеспечении ребенка (не платит алименты), не может претендовать на детский вычет.

Подготовка необходимых документов

В бухгалтерию организации или в налоговый орган требуется предъявлять нижеуказанные бумаги:

- Заявление (можно скачать с госуслуг);

- Ксерокопия свидетельства о рождении (усыновлении) каждого ребенка;

- Копия гражданского паспорта с печатью ЗАГС или свидетельство о регистрации брака (только официальным супружеским парам);

- Справка из учебно-образовательного заведения (совершеннолетний возраст, 18+);

- Справка об инвалидности (если установлено);

- Квитанции, исполнительный акт или справки об уплате алиментов (при наличии).

Попечители или опекуны должны доказать свое право на воспитание детей соответствующими документами. Для оформления двойного вычета необходимо предъявлять копию, снятую со страницы паспорта, где указаны сведенья о семейном положении. Справка о рождении (2-форма) понадобиться, если информация об отцовстве внесена со слов матери. Также может потребоваться свидетельство о смерти либо судебное решение о признании личности безвестно пропавшим. Исходя из обстоятельств, бухгалтерия может потребовать дополнительные документы.

Дата подачи заявления не имеет значения. Расчет доходов начинается с первого месяца (январь) предыдущего календарного года.