Что такое факторинг простыми словами — схема и виды, ТОП-10 банков и советы по выбору + договор

Здравствуйте! Сегодня поговорим о том, что такое факторинг. Поставщики товаров (а иногда и услуг) часто сталкиваются с выбором — работать по предоплате или предоставлять отсрочку платежа? В первой ситуации можно лишиться части клиентов, во втором случае — средств для финансирования текущей деятельности. Сохранить золотую середину поможет факторинг. О нем мы и поговорим в данной статье!

Содержание

Понятие факторинга

Что такое факторинг?

Факторинг — это финансирование под уступку денежного требования.

Простыми словами факторинг можно объяснить как форму товарного кредита, когда права на задолженность дебитора передаются третьей стороне (в данном случае – фактору). Таким образом, поставщик товаров или услуг получает оплату от фактора быстрее, чем оговорено в контракте на поставку с покупателем.

Термин пришел к нам из английского языка, где «факторинг» (factoring) в данной ситуации переводится как «посредничество».

Выступать в роли фактора может как специализированная факторинговая компания, так и факторинговый отдел банка (что наиболее распространено в России).

Суть факторинга отражена в его функциях:

- Финансирование поставщика, срочное увеличение его оборотного капитала;

- Управленческая функция, иными словами – инкассация задолженности;

- Также при необходимости — страхование рисков неплатежа.

- Скачать Договор факторинга в Целях обеспечения исполнения обязательств

- Скачать Договор факторинга при финансировании Существующего требования

- Скачать Договор факторинга при финансировании Будущего требования

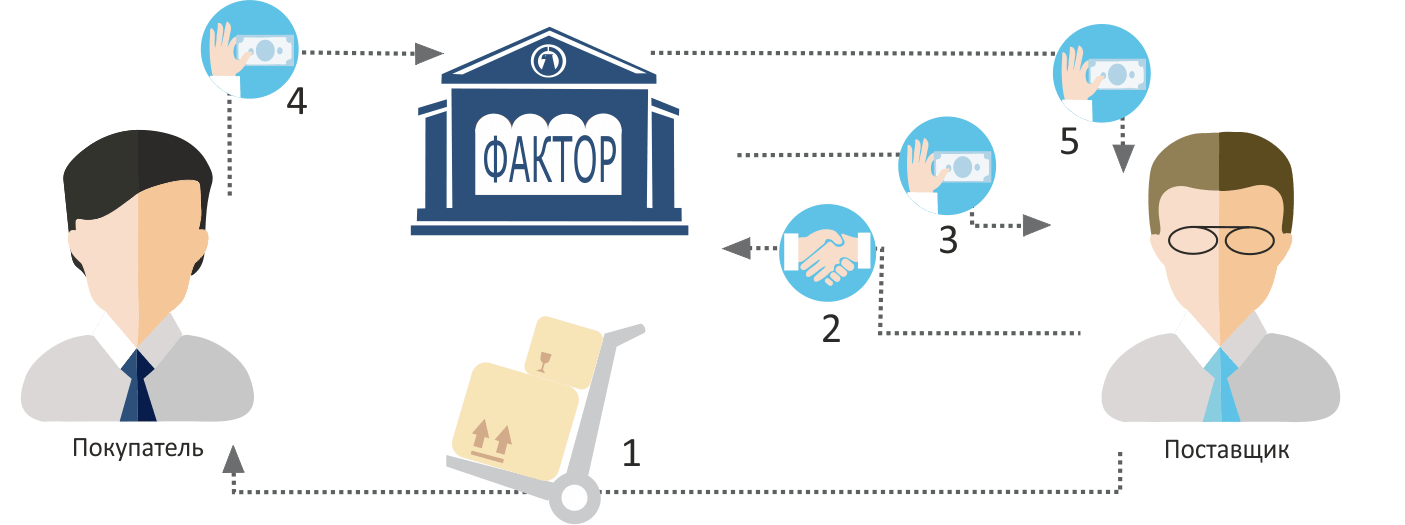

Схема факторинга

Факторинг всегда подразумевает участие трех сторон:

- Фактор (факторинговая компания или отдел банка);

- Поставщик товара (клиент, кредитор);

- Покупатель (дебитор);

Наиболее распространенную схему факторинга можно обрисовать несколькими шагами:

- Поставщик отгружает товар, договорившись с покупателем об отсрочке платежа (от недели до четырех месяцев);

- Поставщик заключает договор с факторинговой компанией, передает ей накладные;

- Фактор финансирует предоставленные накладные, поставщик получает свою оплату. Обычно фактор оплачивает сразу примерно 90% от общей стоимости, оставшиеся 10% выплачиваются после получения и проверки товара покупателем. Само собой, факторинговая компания берет за услуги определенную договором комиссию;

- Покупатель оплачивает товар фактору.

Этапы факторинга

- Предварительная работа. До заключения договора проводится оценка и анализ потенциального клиента, его финансовых возможностей. Поставщик должен предоставить информацию о покупателях, об условиях доставки, оплаты и обязательно о случаях нарушения договора, если таковые имели место в прошлом;

- Документальное оформление. Обязательно в договоре на предоставление факторинговых услуг прописывают:

- Предмет договора;

- Права и обязанности участников;

- Процедуру осуществления финансирования;

- Лимит кредитования;

- Процедуру и условия передачи фактору прав на задолженность;

- Цена услуг фактора, порядок расчета;

- При необходимости страхование от нарушения обязательств дебитором;

- Срок действия договора, а также прочие условия.

- Контроль факторинговой сделки:

- Исполняют ли все участники свои обязательства (при нарушениях формируется претензия);

- Соответствуют ли задействованные активы документально оформленным требованиям факторинговой компании;

- Не следует ли изменить оценку клиента (поставщика) или дебитора (покупателя).

Когда необходим факторинг

Необходимость факторинга тесно связана с ростом мировой торговли, когда все чаще стали появляться большие промежутки времени после отгрузки товара и до его оплаты.

Потребность в факторинге может возникнуть в и форс-мажорных ситуациях.

Основные случаи, когда предприниматели прибегают к нему, можно обозначить следующим образом:

- Если нужно срочно увеличить оборотный капитал, и через факторинг это оказывается дешевле, чем посредством краткосрочного кредита. Чаще эта причина актуальна для малых предприятий, для которых в современной России крайне мало доступных и выгодных займов;

- Когда для привлечения покупателя необходимо предоставить ему удобные условия оплаты;

- Для работы с новыми покупателями, нестабильными в оплате;

- При поставках от некрупных предприятий к корпорациям-гигантам, так как последние зачастую работают по негибким схемам с неизменными условиями оплаты.

Услуги факторинга не предоставляются:

- Компаниям с большим количеством покупателей с текущими задолженностями;

- Производителям специализированных товаров;

- Фирмам, выставляющим счета не сразу, а после выполнения определенных работ;

- Компаниям, работающим с субподрядчиками;

- Поставщикам, работающим на условиях послепродажного обслуживания.

Также, следует отметить, что невозможен факторинг в отношении:

- Расчетов между филиалами предприятия;

- Долговых обязательств физических лиц;

- Бюджетных организаций.

Факторинг или кредит

| Факторинг | Кредит |

| Короткие сроки, от нескольких дней до года (не более) | Возможен только долгосрочный |

| Нет залога | Обычно выдается под залог |

| Сумма зависит от объема продаж поставщика | Сумма кредита обусловлена заранее |

| Финансирует текущую деятельность компании | Чаще выдаются на расширение бизнеса и прочие изменения |

| Из суммы вычитается комиссия. Встречается схема, когда сумма долга выплачивается частями (например, часть — до расчета с дебитором, часть — после) | Выдается сразу полная сумма |

| Меньший документооборот (договор, счет, накладная), договор может быть бессрочным, заключив его однажды, клиент будет получать финансирование после предъявления накладных и счета-фактура | Требуется большой пакет документов, погашение одного кредита не дает гарантии на получение следующего. На каждый кредит — новый договор |

| Долг возвращается третьей стороной | Долг выплачивает тот же, кто брал кредит |

Виды факторинга

Можно выделить несколько классификаций факторинга. Основные из них:

- По информированию:

- открытый (покупатель знает о договоре между поставщиком и фактором, оплату производит в адрес последнего);

- закрытый (покупателю не известно о присутствии в сделке факторинговой компании, оплачивает товар он поставщику, а последний уже рассчитывается с фактором).

- По распределению рисков:

- факторинг с регрессом (применяется реже, подразумевает, что фактор возвращает поставщику неоплаченные счета и требует возврат кредита, если должник нарушил контракт);

- без права регресса (факторинговая компания принимает на себя все риски и покрывает все, даже судебные издержки клиента, вызванные взысканием долга).

- По моменту возникновения долга:

- реальный (договор факторинга заключается после наступления долговых обязательств);

- консенсуальный (долговое обязательство переуступается заранее).

- По резидентности участников:

- внутренний (все участники находятся в одной стране);

- внешний (он же международный факторинг).

- По количеству факторов:

- прямой (в сделке участвует один фактор);

- взаимный (два фактора).

- По спектру предоставляемых услуг:

- широкий (конвенционный) — помимо финансирования и инкассации долга, факторинговая компания предоставляет бухгалтерское, страховое и прочее обслуживание клиентов;

- узкий (ограниченный) — перечень услуг ограничен основными функциями.

- По виду документооборота:

- электронный (EDI-факторинг) — с применением электронного документооборота;

- традиционный.

Преимущества и недостатки факторинга

Преимущества факторинга:

- Не требуется залог;

- Мягкие требования к платежеспособности поставщика;

- Ускорение и гарантия бесперебойного оборота денежных средств. Целевое использование денежных средств происходит в полном объеме (при использовании кредитов на счете у компании должен всегда быть постоянный остаток);

- Фирма, занимающаяся факторингом, по факту организует инкассацию долга клиента;

- Заключение договора факторинга можно расценивать как страховку от неуплаты или страховку валютных рисков при международных сделках;

- Экономия на налоге на прибыль, который уплачивается с момента отгрузки товара. Без факторинга возможна такая ситуация, когда налоговые обязательства за товар наступят раньше, чем поставщик получит средства от покупателя;

- Финансирование посредством факторинга не считается кредитом, а значит не влияет на баланс фирмы;

- Привлечение покупателей гибким графиком оплаты товара или услуг.

Недостатки факторинга по сравнению с кредитованием:

- Высокая стоимость – комиссия факторинга в России может составлять до 10% от задолженности покупателя или до 30% годовых;

- При быстром и отлаженном ритме оплат факторинг бессмысленен;

- Необходимо предоставлять подробную информацию о покупателях;

- На практике в настоящее время факторинг применим исключительно к поставкам, оплачиваемым по безналу.

Как выбрать факторинговую компанию

Выбирая компанию, осуществляющую финансирование по схеме факторинга, следует учитывать:

- Для решения каких задач вам необходимы факторинговые услуги. В том случае, если нужен фактор для долгосрочной работы с проблемными поставками — не скупитесь на крупного и проверенного фактора с широким перечнем услуг. Для разовых ситуаций подойдут более скромные варианты;

- Всегда проверяйте отзывы. В эпоху интернета это не составит большого труда. Отбирайте объективные оценки прошлых клиентов и на их основе осуществляйте выбор подходящего вам фактора;

- Сравнивайте стоимость услуг. Какую комиссию фактор берет за свои услуги? Предусмотрена ли комиссия за просрочку оплаты покупателем?

- Возможность использовать интернет для обмена документами и электронную подпись значительно ускоряют процесс.

ТОП-10 банков, предоставляющих факторинг

Есть множество банков, предоставляющие услуги факторинга. Вот только основные из них:

- Сбербанк

- Альфа-Банк

- ВТБ 24

- Газпромбанк

- Кредит Европа Банк

- МСП Банк

- Банк Национальная Факторинговая Компания (НФК)

- Банк «Возрождение»

- Промсвязьбанк

- ОТП Банк

Какой банк выбрать, решать вам! Если у вас есть опыт работы с каким-нибудь банком, то ждем ваши отзывы в комментариях!

Экономия на налоге на прибль. Такой экономии нет! Налог на прибыль никаким образом не связан с реальными деньгами: имеет значение отгрузка, т.е. выручка, а не поступление денежных средств на р/с.