Полная стоимость кредита: расчет, среднерыночное значение, отличие от процентной ставки

Здравствуйте! В этой статье мы поговорим о полной стоимости кредита.

Банк — это коммерческая организация, которая зарабатывает деньги. И шутки о мелком шрифте в договорах появились не на пустом месте. Банкиры умеют составлять договоры так, что клиенты практически ничего в них не понимают. Поэтому нужно всегда внимательно читать условия, а также обращать внимание на все показатели, главный из которых — полная стоимость кредита. В этой статье я расскажу, что такое полная стоимость кредита, что означают цифры в договоре, что включается в ПСК, а что нет, и как снизить ПСК по потребительскому кредиту.

Содержание

- Что такое полная стоимость кредита простыми словами

- Что означают эти цифры

- Почему полная стоимость кредита выше процентной ставки

- Что включается в полную стоимость кредита

- Предельное значение полной стоимости кредита

- Почему полная стоимость кредита может увеличиться

- Расчет полной стоимости кредита

- Где посмотреть полную стоимость кредита

- Как снизить полную стоимость кредита

Что такое полная стоимость кредита простыми словами

Полная стоимость кредита — реальный показатель переплаты по займу.

В денежном выражении ПСК — количество денег, которое нужно заплатить сверх стоимости самого кредита с учетом всех процентов, дополнительной страховки и прочих обязательных платежей.

ПСК указывают на первой странице договора в правом верхнем углу. Центробанк обязал каждый банк и МФО указывать этот % крупным шрифтом. Процент показывает переплату, максимально приближенную к реальности. И он будет выше, чем ставка по кредиту, прописанная в договоре.

Что означают эти цифры

Для банка ПСК — это показатель ежегодной доходности конкретного кредита. Эти цифры используются для аналитики и прогнозирования движения денежных средств в течение года. А еще по ним дополнительно формируется страховой фонд, в который придется перечислить часть денег.

Реальная стоимость кредитов высока не только потому, что банки в России пытаются нажиться на гражданах. Это связано и с тем, что многие заемщики берут деньги и не платят кредиты. В итоге часть этих долгов перекладывается на плечи других граждан, а процентные ставки вырастают.

С точки зрения заемщика ПСК — показатель реальной переплаты. Или максимально приближенный к реальной переплате. В законодательстве есть лазейки, которыми пользуются некоторые банки, и потому ПСК может быть гораздо ниже реального значения.

Почему полная стоимость кредита выше процентной ставки

Ставка по кредиту — это проценты, начисленные на сумму основного долга. Она ниже реальной стоимости кредита в банке, потому что помимо процентов, заемщику придется заплатить за страховку, оплатить услуги юриста или нотариуса для оформления залога. Еще есть плата за кредитную карту, комиссия за внесение платежей через терминалы или приложения и много других скрытых комиссий, которые учитываются в ПСК, но не показываются в ставке, заявленной банком.

Из всех этих мелочей складывается более высокая реальная стоимость кредита. И даже так заемщик не получит реального представления о том, сколько ему придется переплатить (если не посчитает самостоятельно).

Что включается в полную стоимость кредита

Согласно законодательству, ПСК включает в себя:

- Сумму основного долга. Это сумма кредита.

- Процентную ставку. Это основная процентная ставка, под которую выдается кредит.

- Дополнительные платежи, если от них зависит выдача кредита. Чаще всего это расходы на оформление документов или хранение денег в банке по ипотеке или автокредиту.

- Стоимость выпуска карты.

- Платежи третьим лицам, если от них зависит выдача кредита. Это нотариусы, страховые компании, юристы, которые должны подготовить документы для оформления кредита.

Банки не обязаны учитывать в ПСК:

- Платежи, обязательные по закону. Например, ОСАГО в автокредитовании.

- Платежи при нарушении договора. Это штрафы, пени и т. д.

- Платежи, зависящие только от решения заемщика. Это снятие наличных с кредитной карты или досрочное внесение платежа.

- Страхование залога. Это либо договор на недвижимость, либо КАСКО на автомобиль в залоге.

- Страхование с условиями. Это самый интересный пункт, о котором нужно поговорить отдельно.

В расчете ПСК есть важный пункт, который регулирует законодательство:

Все обязательные страховки, которые могут повлиять на выдачу кредита, нужно учитывать в ПСК.

Но большинство страховок при выдаче кредита — необязательные. И от них можно отказаться. Только большинству сотрудников будет гораздо проще отказать заемщику в оформлении договора и не портить себе статистику, чем выдавать кредит без страховки. Это своеобразные «допродажи», от которых зависит их зарплата. В Сбербанке, ВТБ и других крупных банках такие случаи встречаются часто.

Такие страховки не учитываются в ПСК. От них можно отказаться в течение 14 дней после оформления договора, и каждый сотрудник должен об этом рассказать. Но сначала придется оплатить страховой полис, а потом дождаться возврата денег. А это лишние движения.

То же самое касается КАСКО и ОСАГО в автостраховании. Центральный банк говорит о том, что такие суммы можно не учитывать, так как это добровольный выбор заемщика. Правда, ни один банк не выдаст автокредит без страховки, но это уже к делу не относится.

Именно поэтому, хоть ПСК и называют реальной стоимостью кредита, но все же это приблизительный показатель. И часть банков пользуется тем, что можно не учитывать дополнительную стоимость кредита в договоре.

Предельное значение полной стоимости кредита

Согласно законодательству, ПСК не может превышать среднее значение полной стоимости кредита по стране + 1/3 от этого значения. Например, если потребительский кредит в среднем выдают под 25% годовых, то максимальная ставка составит 32,5%.

Среднерыночная стоимость кредитов публикуется на сайте ЦБ. Это срез по ТОП-100 банкам страны.

Если ПСК превышает допустимый показатель, банк может либо снизить процентную ставку и убрать некоторые обязательные платежи, либо скрыть необязательные, без которых он не выдаст займ ни одному клиенту. И большинство кредитных организаций выбирают второй вариант.

Почему полная стоимость кредита может увеличиться

Стоимость кредита может увеличиться в нескольких случаях:

- Если заемщик просрочил платежи. Самая распространенная ситуация. Клиент перестает платить за кредит, и процентная ставка меняется. А вместе с ней и полная стоимость кредита. Такая политика встречается во многих банках и во всех МФО.

- При реструктуризации кредита.

- Когда меняется кредитная политика банка. При смене руководства или при общей смене курса банки часто меняют кредитную политику. И обычно все займы становятся дороже. Тогда для текущих клиентов условия тоже могут измениться. Но это редкая ситуация.

- Во время кризисного периода. В начале 2015 года был финансовый кризис. В этот период многие банки почувствовали просадку по финансам. Некоторые даже были вынуждены закрыться. Другие меняли условия кредитования как для новых клиентов, так и для текущих. Кризисы случаются раз в 8-10 лет, так что нужно быть готовым, что условия по долгосрочному займу могут измениться.

- Если у банка есть поводы сомневаться в платежеспособности заемщика. Это самая редкая причина, и обычно она касается крупных кредитов предпринимателям под залог собственных ценных бумаг. В России подобная практика практически не встречается.

Банки нечасто пользуются возможностью изменить условия договора и увеличить % ставку или сократить срок кредита. Такие случаи сильно бьют по репутации, а мнение заемщиков в финансовой сфере ценится дорого. На уловки охотнее идут МФО, когда изменяют условия кредитования. Схема примерно такая:

Заемщик получает кредит -> у него возникают трудности, и он не может оплатить платеж вовремя -> ему предлагают изменить условия договора и продлить кредит -> процентная ставка тоже повышается, так как заемщик воспринимается как более рискованный -> итоговая полная стоимость увеличивается.

В 2017 году произошел показательный случай. Пенсионерке выдали микрокредит, а она не смогла его вовремя оплатить. Изначально займ оформили под 292% годовых. Но после того как условия были изменены, в договоре прописали 2379% годовых. Конечно, это незаконно, что и было доказано в суде. Но это не единичный случай, поэтому при изменении условий договора в МФО тщательно изучайте договор.

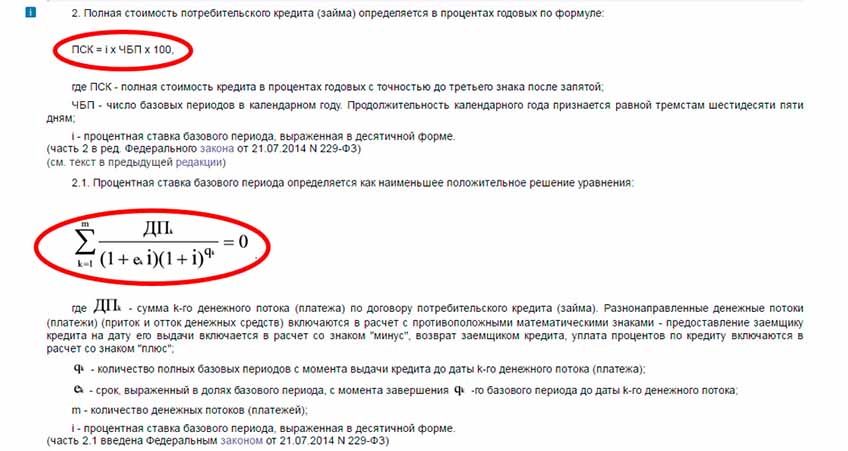

Расчет полной стоимости кредита

Формула расчета полной стоимости кредита есть в 6-ой статье 353-го Федерального Закона «О потребительском кредите (займе)».

Это сложная формула и даже многие банковские работники ее не знают. Поэтому проще воспользоваться кредитным калькулятором. Их много, и они легко могут рассчитать полную стоимость кредита. Но есть проблема. Методология расчета у всех разная. Формула одинаковая, но вот переменных много. Например, где-то учитывают сумму страховки, где-то нет. И поэтому, чтобы сравнить несколько предложений в разных банках, нужно использовать один калькулятор полной стоимости кредита.

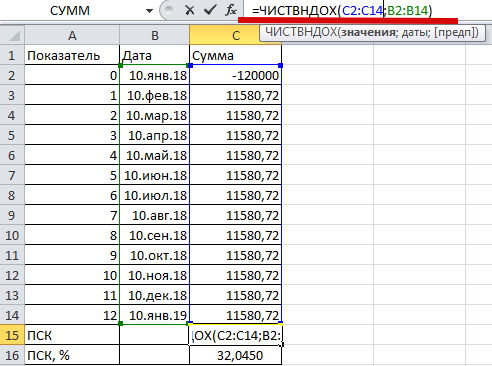

Еще полную стоимость кредита можно рассчитать в таблице Excel. Для этого есть формула ПСК — ЧИСТВНДОХ. Нужно вносить в табличку ежемесячные платежи по кредиту на протяжении всего периода со знаком «+» и стоимость кредита со знаком «-«. Формула выдаст результат полной стоимости кредита. Пример для 120 000 рублей под 28% годовых на 1 год:

Хоть заявленная % ставка по кредиту — 28%, реальная стоимость кредита составляет 32%. И так можно рассчитывать каждое банковское предложение и сравнивать показатели. Чтобы узнать сумму ежемесячного платежа по конкретному кредиту, достаточно зайти на сайт банка, воспользоваться кредитным калькулятором, вбить сумму кредита и срок.

Где посмотреть полную стоимость кредита

Полную стоимость кредита можно посмотреть на первой странице договора. Она находится в правом верхнем углу и занимает не менее 5% площади листа. Это норма законодательства, и банки обязаны ей следовать. До оформления договора полную стоимость по кредитам можно посмотреть на сайте банка. Это также обязательная законодательная норма. Но банки не спешат показывать ПСК на первых страницах и прячут статистику как можно глубже.

Например, чтобы найти полную стоимость кредитов Сбербанка, нужно в самом низу страницы найти сноску «Информация, обязательная к размещению», выбрать пункт «Полная стоимость кредитов». Или зайти через поисковик, вбив «Полная стоимость кредитов Сбербанк».

Как снизить полную стоимость кредита

Потребительские кредиты — самый рискованный способ заработка для банков и самый дорогой способ получить деньги для заемщиков. Обе стороны заинтересованы в том, чтобы снизить риски и уменьшить переплату. Поэтому есть несколько простых хитростей, которые помогут уменьшить переплату:

- Выбрать лучшее предложение на рынке. Основной фактор при выборе банка — реальная % ставка. Достаточно сравнить предложения ТОП банков в своем городе и через Excel посмотреть, где вы заплатите меньше.

- Принести полный пакет документов (помимо стандартного списка).

- Отказаться от страховки. Это можно сделать либо сразу, либо в течение 14 дней после заключения договора. Сотрудники банка могут настаивать на том, что страховка обязательна, но закон на вашей стороне. Если спор ничего не дает, можно позвонить на горячую линию банка и рассказать, что сотрудник не выдал кредит без страховки. Обычно это помогает. Но главное, рассчитывайте свои силы! Если вы сомневаетесь, что сможете самостоятельно выплатить кредит, лучше не отказываться от страхования.

- По возможности выбрать дифференцированный платеж, при котором сначала уменьшается сумма основного долга, а потом уже проценты.

- Узнать о комиссиях за досрочное погашение. Некоторые банки добавляют в договор этот пункт.

- Увеличить срок кредита. Даже если вы хотите его погасить досрочно, стоит выбрать больший срок. Чем больше срок — тем ниже процентная ставка.

Знание этих тонкостей поможет вам меньше переплатить по кредиту. Но важно помнить, что досрочные платежи могут ухудшить кредитную историю, поэтому нужно взвешивать, что в конкретный момент важнее: меньше заплатить или потом получить кредит с большей процентной ставкой.

Полная стоимость кредита — важный показатель, на который нужно обращать внимание в первую очередь. Он показывает, сколько вы переплатите. Однако большинство банков не учитывают дополнительные платежи, и по итогу сумма переплаты будет гораздо больше. Поэтому всегда рассчитывайте ПСК самостоятельно, сравнивайте предложения банков и только после этого принимайте решения о том, стоит ли брать займ.